Letras a corto plazo son preocupación del Central

-

¿Pongo mis ahorros en un plazo fijo?: cómo saber si te conviene esta herramienta y cómo funciona

-

Ganancias: el Gobierno prorrogó la presentación de las declaraciones juradas hasta fines de agosto

•Incentivos

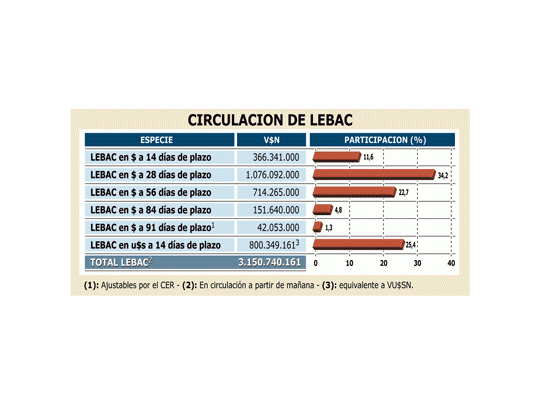

Como cobertura, también se incentivó con tasas de interés más atractivas la emisión de LEBAC a 56 y desde el último martes a 84 días. Estas colocaciones que van a casi dos y tres meses ya representan cerca de 30% del stock actual, pero la idea es que ese porcentaje continúe aumentando a medida que se acerca el fin de año.

De los $ 3.150 millones que el Central tiene captados a través del LEBAC, un total de $ 1.166,68 millones (37% del total) está colocado a 14 días, considerado los títulos en pesos y en dólares. Otros $ 1.076 millones (34,2%) están colocados a 28 días.

La contracara son los montos crecientes que el BCRA comenzó a captar a 56 y 84 días ajustables por el CER. Para esto ayuda mucho una política de tasas que premia las colocaciones a plazos más largos.

Por ejemplo, en la última licitación del martes el Central pagó 20 por ciento anual por los títulos a 14 días. Pero aquellos que se animaron a 84 días, con vencimiento el 10 de enero, tuvieron su recompensa y recibieron una tasa de 60 por ciento anual, el triple de los que optaron por invertir sólo a dos semanas.

Los bancos tienen un panorama similar, aunque les cueste incluso un poco más estirar los plazos de los depósitos que realizan los pequeños ahorristas. De los ya $ 13.800 millones en plazos fijos que existen en el sistema (entre dinero libre y de «corralito»), prácticamente 80% está invertido a 30 días o menos. El plazo fijo de más corto plazo que permite el BCRA es a siete días para fondos libres y de 14 días para dinero atrapado en el «corralito».

«En el mejor momento, el plazo promedio de nuestros plazos fijos superaba los 60 días, luego bajó a cerca de 47 días. Hoy las colocaciones promedio de nuestros ahorristas es de 24 días», explicó el gerente financiero de una entidad privada.

•Encaje

El Central trata de incentivar a los bancos para que capten dinero de más largo plazo. Para ello, remunera con tasas más altas los fondos que quedan inmovilizados por el encaje a los depósitos de plazos más largos. Pero si bien el público está optando por dejar sus pesos en el banco (más de 70% del dinero descongelado quedó en plazo fijo o caja de ahorro), todavía hay muchas reticencias para colocar a plazos mayores a los 30 días.

Un cambio de portafolio que pueden decidir los ahorristas en medio de un proceso electoral significaría un fuerte dolor de cabeza para las entidades. Pasarse de un depósito en pesos a comprar dólares significaría un fuerte retiro de depósitos del sistema.

Por ahora la cuestión no preocupa demasiado a las entidades, porque el crecimiento de depósitos de pequeños ahorristas es bastante sostenido y está bien atomizado. Pero nadie puede descartar un cambio de actitud ante señales de alerta que lleguen, fundamentalmente, desde la política.