La crisis financiera desatada por la pelea con el campo ya es más profunda que la que vivió la Argentina por los efectos combinados de la crisis hipotecaria de los Estados Unidos y la antesala de las elecciones presidenciales, entre agosto y octubre del año pasado.

El contenido al que quiere acceder es exclusivo para suscriptores.

La presión alcista sobre el dólar, suba de las tasas de interés y abrupta caída del precio de los bonos son los principales síntomas del actual clima de incertidumbre, que se desató desde el 11 de marzo cuando el gobierno implementó las retenciones móviles para las exportaciones agropecuarias. Los mismos fenómenos se habían vivido en la última zozobra financiera.

En los casi 80 días de pelea con el campo, tuvo que vender reservas por u$s 1.500 millones, además de hacer frente a requerimientos de liquidez en pesos por cerca de $ 1.600 millones mensuales, ante la caída de plazos fijos tanto mayoristas como minoristas. Esa inyección de pesos la efectúa el BCRA a través de cancelación de Lebac y NOBAC, recompra de títulos y pases activos.

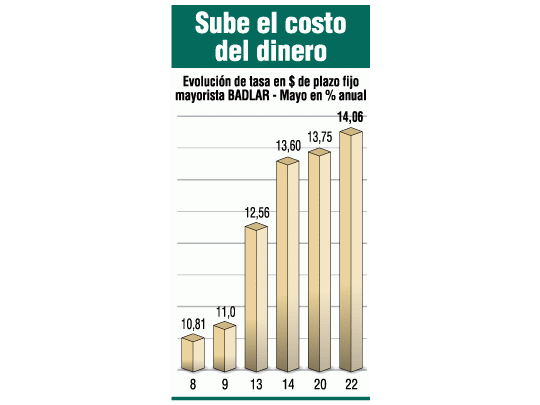

La suba de tasas para plazos fijos, que ya se ubica por encima de 14% para grandes depositantes y 12% para minoristas no consiguió calmar a los ahorristas.

Prácticamente los mismos números de caída de reservas y de depósitos surgen al analizar lo sucedido en la turbulencia del año pasado.

Diferencias

Existen, claro está, dos diferencias. La primera es que en 2007 la incertidumbre se desató por una situación internacional (la crisis «subprime» de Estados Unidos), aunque luego se sumaron los lógicos interrogantes del mercado ante las elecciones presidenciales de octubre. Ahora se trata de un fenómeno estrictamente local. La segunda es que ya se sabe cómo terminó la crisis de agosto a octubre, mientras que ahora no está muy claro cuándo pasará la tormenta.

Desde que se inició el conflicto con el campo, los depósitos a plazo fijo cayeron alrededor de $ 2.000 millones. Pero casi toda la pérdida se concentra en las tres primeras semanas de mayo, en particular en la segunda (del 12 al 16), cuando arreciaron cadenas de mails advirtiendo sobre un « corralito». La semana pasada continuó la salida de depósitos, aunque el ritmo disminuyó alrededor de 50%.

En el caso de la pérdida de reservas, el ritmo fue más parejo: alrededor de 1% desde mediados de marzo hasta ahora. Desde el Banco Central aseguran que ambos fenómenos (caída de depósitos y demanda de divisas) son menores en comparación con el «poder de fuego» de la entidad. Esto es lo que explicaba ayer a Ambito Financiero un alto funcionario de la institución que preside Martín Redrado:

Esta crisis es transitoria y en algún momento habrá arreglo del gobierno con el campo. Ahí deberíamos tener una reversión de la actual situación de venta de reservas y cancelación de plazos fijos.

No sólo tenemos u$s 49.000 millones en reservas para hacer frente a la demanda de divisas. También contamos con la posibilidad de facilitar pesos al mercado por un valor total de 80.000 millones entre Lebac y NOBAC emitidas, 15.000 millones de encajes bancarios por encima de lo requerido legalmente y 25.000 millones que podemos otorgar potencialmente en redescuentos. Por lo tanto, llevándolo a un límite podríamos soportar cinco años de una salida de fondos como la que tuvimos en los últimos meses.

A diferencia de lo que sucedía en crisis anteriores, los depósitos oficiales en el sistema financiero llegan a $ 60.000 millones. Y hay que contar los $ 35.000 millones de superávit fiscal previstos para este año y una balanza comercial favorable en 10.000 millones de dólares. Con este flujo no tenemos duda sobre las espaldas que tenemos para intervenir en el mercado financiero y cambiario.

La decisión de bajar el dólar hasta $ 3,13 en el mercado mayorista y $ 3,16 en el minorista no fue sólo para escarmentar a los que apostaron contra el peso. Más bien, queremos darle una señal a los inversores para evitar que caiga la demanda en moneda local. Con tasas de interés más altas y un dólar en baja, procuramos que la gente se quede en pesos.

La BADLAR, tasa de plazos fijos mayoristas, está en 14% y creemos que se quedará allí por algún tiempo. Es más alta que en la anterior crisis, pero algunas tasas como el «call money (interbancaria) nunca pasó de 10%. Es lógico que tengamos niveles algo más altos, considerando todo el contexto.