Tasas doblegan al dólar que ayer bajó más de 1%

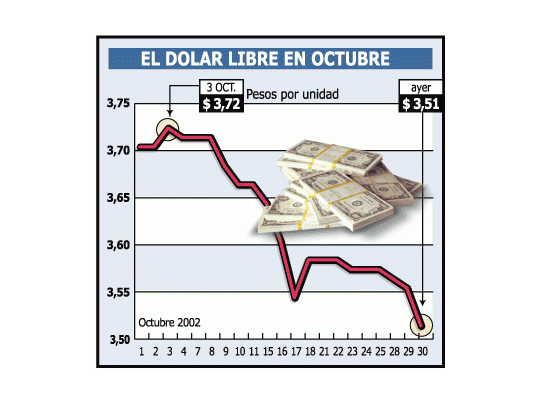

El dólar bajó ayer 1,1% a $ 3,56 y está en el mismo precio que tenía el 13 de junio. Descendió 4,3% en octubre, ya que había empezado el mes a $ 3,72. El valor más alto de la divisa fue el 26 de junio pasado, cuando cerró a $ 3,82. Desde ese día hasta ayer, perdió 7,5% de su valor. Por otra parte, el Banco Central bajó 4 centavos el dólar que se vende por su cuenta y orden, que terminó el día en $ 3,51. Además, la auto-ridad monetaria aumentó sus reservas en u$s 50,2 millones, debido a la fuerte liquidación de divisas de los exportadores. Pero no sólo bajó el precio de la divisa en este mes que termina hoy, sino que cayeron muy fuerte las tasas de interés. A pesar de la baja, siguen siendo atractivas, especialmente para los plazos más largos. Hoy habrá una licitación de Letras del Banco Central y es tan alto el interés que despertaron que tuvo que duplicar el cupo que licita a 182 días, donde se consiguen rendimientos cercanos a 5% mensual.

-

Paritarias de bancarios: acordaron un aumento salarial del 1,9% para junio y el básico supera los $2.480.000

-

La canasta de crianza subió en junio de hasta 1,9%: ¿cuánto se necesita para mantener a un hijo?

Ante esta situación, el Banco Central se animó a bajar el dólar que le vende al público a través de determinadas entidades financieras y casas de cambio. Este dólar es el más barato del mercado, pero tiene algunos requisitos para comprarlo. Por ejemplo, hay un cupo de u$s 300 diarios por persona y deben presentar documentos y CUIT o CUIL. Es decir, no es un dólar para todos, pero sirve para controlar el mercado minorista. Ayer este dólar se rebajó 4 centavos (-1,1%). A la mañana el Central lo recortó en 1 centavo. Hizo lo mismo una hora después y al cierre le aplicó otra poda pero esta vez de 2 centavos. Al final del día el dólar del Banco Central se vendió a $ 3,51.

El dólar libre, que se vende sin restricciones en las casas de cambio, tuvo una caída similar y se vendió a $ 3,56. El 3 de octubre el dólar libre llegó a $ 3,72, es decir que desde aquel día hasta ayer bajó 4,3%. Y si se quiere ir más atrás en el tiempo hay que recordar que el 26 de junio la divisa llegó al récord de $ 3,82. Comparado con el precio de ayer, la baja es de 7,52%.

Pero si es notable la caída del dólar, no le va en zaga la de las tasas de interés. A principios de mes, los ahorristas recibían tasas por dinero a plazo fijo entre 7 y 14 días, cercanas a 4% mensual. Ahora les pagan 1% en algunas entidades financieras y en otras 0,7%.

• Letras

El Banco Central a través de las Letras (Lebac) consiguió desalentar las colocaciones a corto plazo manejando las tasas. De todas maneras, las tasas aún son altas en términos reales.

Hoy los rendimientos superiores a 4 y 5% mensual sólo se consigue cuando se inmoviliza el dinero a más de 60 días en los bancos oficiales y algunos privados.

Hay que recordar que en la última licitación de Lebac del mes pasado, el Central pagó por dinero a 14 días 32% anual (2,67% mensual) y en la licitación del martes, a ese plazo tomó dinero a 7% anual (0,58% mensual), es decir recortó la tasa en nada menos que 25 puntos anuales.

Para esa última licitación de setiembre pagó 60% anual (5% mensual) por las Lebac a 56 días. El martes esa tasa fue de 29% anual, es decir la mitad. Sin embargo, a pesar de recortar tan fuerte las tasas en octubre, los privados siguieron ofreciendo dinero y se desplazaron a los plazos más largos quitándole volatilidad al sistema financiero que hasta el mes pasado rotaba las colocaciones cada 7 días.

Si lo que pasa en la licitación de Lebac sirve para arriesgar un pronóstico se observa que hay un interés creciente por ahorrar a los plazos más largos y que no se cree en la suba del dólar. Un ejemplo de esta conclusión es que ayer el Banco Central tuvo que ampliar el cupo de Letras a 182 días que había sido fijado en $ 60 millones a 139,263 millones, es decir más del doble. En otras palabras, hay más interesados que antes en inmovilizar el dinero por 6 meses a cambio de cobrar una tasa cercana a 5% mensual. Quien compra Lebac por $ 10 mil se llevará a su vencimiento en 182 días, $ 13.000.

Para 14 días, el Central sólo licitará Lebac por poco más de $ 41 millones. No le interesa el dinero de corto plazo. Son $ 100 millones de cupo los que separan a los Lebac de menor plazo (14 días) con las más largas (182 días).

El sistema financiero repite el movimiento de baja de tasas y ya los plazos fijos de los bancos no muestran los rendimientos exuberantes de hace un mes, pero de todas maneras siguen siendo atractivos.

Los Lebac creados por el anterior presidente del Banco Central, Mario Blejer, demostraron ser eficientes para quitarle demanda al dólar y estimular el deseo del público de quedarse en pesos.

En total circulan Lebac en pesos por 2.678 millones, lo que no es una gran cifra pero sirvieron para orientar al mercado y comenzar a movilizar los recursos de la gente que era renuente a volver a depositar dinero en los bancos.

Pero atención, hay que seguir atentamente el ritmo de los amparos judiciales porque esa liberación de efectivo está fuera del control del Banco Central. En octubre los amparos son altos, casi similares a los de julio cuando fueron de $ 1.200 millones. Esta es la única sombra sobre el programa monetario.

En tanto, las compras de dó-lares diarias que hace el Central son una muestra de que el público demanda pesos y para ello vende sus dólares. No es un logro menor, gran parte de esta gestión se vio dominada por un público que hacía interminables colas para comprar dólares.

Esta situación particular que vive hoy el mercado le sirvió a los bancos para tener un mejor control de los depósitos. De esta manera se da una situación infrecuente: a los inversores institucionales (AFJP, ART y compañías de seguros) les pagan tasas insólitamente bajas de menos de 1% mensual por dinero a 7 días. Cobran más los pequeños y medianos ahorristas que estos grandes colocadores de fondos. La razón es que los bancos temen a la volatilidad de esas grandes inversiones que pueden ingresar por 7 días e irse inesperadamente dejándolos con un grave problema de liquidez.

El pequeño y mediano ahorrista ahora sí debe caminar para buscar la mejor tasa porque hay una gran dispersión (en ambitoweb.com se informan las tasas que pagan hoy los bancos). Hay entidades que no necesitan captar y pagan no más de 10 a 15% anual, mien-tras que la banca oficial paga tasas superiores a 30% anual, lo mismo que algunos bancos privados.

En tanto, en el mercado futuro esta mayor tranquilidad del mercado se vio en el precio de la divisa a fin de noviembre que vale $ 3,61 (-0,55%), mientras que a fin de diciembre se cotiza a $ 3,66 (-0,81%) y a fin de enero a $ 3,70 (-0,54%). En la Bolsa las acciones líderes subieron 1,02% en promedio. Lo alentador es que este mercado quebró dos ruedas consecutivas de baja. El volumen negociado fue mejor que días anteriores al llegar a $ 37,3 millones.