Un estudio privado plantea que el riesgo país podría ubicarse por debajo de los 1.000 puntos básicos para fin de año, una situación que dejaría al Gobierno a las puertas de retornar a los mercados voluntarios de deuda. De hecho este miércoles, el indicador medido por el JPMorgan cedió 8,1% a 1.270 puntos, en lo que fue la mayor caída del año.

17 de abril 2024 - 12:43

Analistas ven al riesgo país debajo de los 1.000 puntos para fin de año

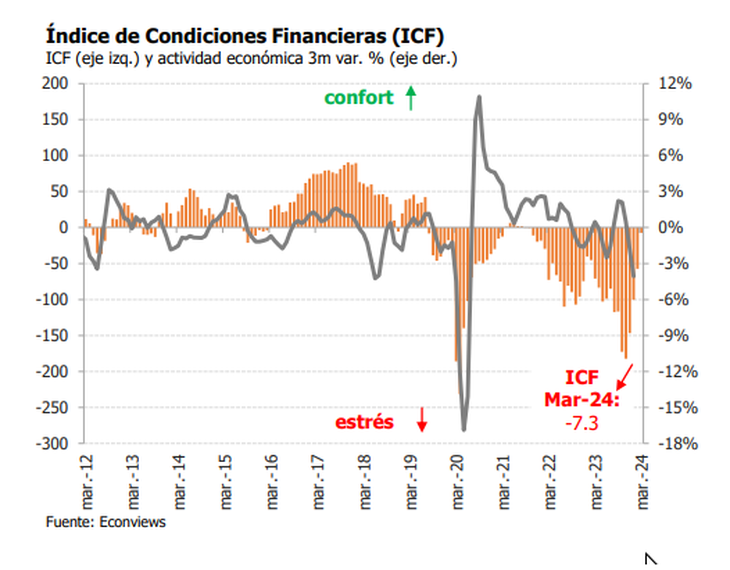

El Índice de Condiciones Financieras (ICF) , que elabora el IAEF, se ubicó en marzo en características casi de equilibrio debido a la mejora en los mercados internacionales.

-

Los ADRs se hunden hasta 7,4%, mientras el riesgo país se acerca a los 470 puntos

-

A contramano del mundo, el S&P Merval tuvo su peor semana desde mayo y el riesgo país superó los 450 puntos

Prevén que el riesgo país argentino confirme su tendencia a la baja.

Las condiciones financieras de la Argentina estarían cerca de ubicarse en el equilibrio. Es decir, un estadio en el que no registraría ni condiciones holgadas para obtener préstamos, ni tampoco una situación tan delicada que le impida conseguir financiamiento. Así lo indica el Índice de Condiciones Financieras (ICF) que elabora el Instituto Argentino de Ejecutivos de Finanzas (IAEF) junto con la consultora Macroviews, que dirige el economista Miguel Kiguel.

“El ICF midió -7,3 puntos en marzo, muy cerca del 0 que representa su promedio histórico, ni confort ni estrés”, señala el informe del IAEF. El trabajo agrega que la mejora que obtuvo ese indicador en marzo se debe a condiciones más favorables en los mercados internacionales para la Argentina.

“Las condiciones externas consiguieron un puntaje que está dentro del 10% más alto desde 2005, con un clima 'risk-on' muy favorable a bonos, monedas y acciones de los países emergentes”, explica el reporte. Y agrega que “la Argentina también se benefició de esta tendencia global, aunque sin duda hay factores domésticos en juego”.

El trabajo indica que el subíndice que mide las condiciones financieras externas del país midió 39,9 puntos, mientras que el que sigue las condiciones locales registró 47,2 puntos negativos.

“Las condiciones locales treparon 46 puntos y rebotaron casi 150 desde el mínimo de noviembre, con los bonos en dólares (riesgo país), el Merval y los depósitos en dólares como estrellas”, dice el informe.

Al respecto, se plantea que “aún con la mejora reciente, los indicadores locales siguen en un lugar similar al que ocuparon entre mediados de 2020 y 2022. Es decir, se alejaron de los valores de pánico de la pandemia, la salida de Guzmán o el balotaje de 2023, pero todavía reflejan una economía encepada con expectativas de devaluación e inflación y tasas de interés demasiado altas”, indica el estudio.

De acuerdo a este análisis, en marzo los protagonistas fueron los bonos en dólares. El riesgo país cayó casi 300 puntos básicos en el promedio del mes y 1.300 puntos desde el balotaje de noviembre. “Son los niveles más bajos desde la reestructuración de 2020. Creemos que puede perforar los 1,000 puntos antes de fin de año”, indica el reporte.

Por otro lado, se plantea que “el subidón del Merval en la segunda quincena de marzo lo dejó cerca de los 1,200 dólares, valores que no alcanzaba desde las PASO de 2019”.

“Parte de esta mejora se reflejará en el ICF de abril. Está claro que el mercado confía en el plan de Milei, más allá de las dudas respecto a la sostenibilidad del superávit fiscal o el atraso cambiario”, admite el trabajo. E indica que “esta última crítica surge del análisis del tipo de cambio real, que desde mediados de febrero está debajo de su promedio histórico 1997- 2022 (y el crawl de 2% con inflación todavía en dos dígitos significa que se agrava mes a mes)”.

“Sin embargo, el mercado de futuros se está acomodando a la visión del Gobierno. Aunque sigue en zona de estrés severo, la depreciación esperada mejoró 8,8 puntos respecto a febrero”, indica el IAEF.

El retorno a los mercados voluntarios

Durante su primer año de gobierno, Javier Milei y Luis Caputo no tendrán demasiado problemas con los vencimientos de deuda en dólares, pero a partir del 2025 comienzan a vencer compromisos tomados por el ex ministro Martín Guzmán en la reestructuración de 2020.

En ese caso, la Argentina necesita obligatoriamente volver a colocar bonos en los mercados para “rollear” los nuevos vencimientos en moneda dura y evitar caer en un nuevo default. En ese sentido, según consta en el último acuerdo con el FMI, Caputo anticipa que el retorno a los mercados sería en 2025.

- Temas

- Riesgo País

- IAEF

- Bonos