La Bolsa argentina atravesó una semana histórica tras la contundente victoria de La Libertad Avanza (LLA) en las elecciones de medio término. El S&P Merval cerró octubre con una suba cercana al 70% en pesos y del 73% en dólares, ubicándose entre las cuatro mayores alzas mensuales en tres décadas. En paralelo, los bonos soberanos en dólares también mostraron un notable repunte: la TIR volvió a ubicarse en torno al 10%, niveles que, según GMA Capital, “no se veían desde la salida del cepo cambiario”. Tras este fuerte rally bursátil, los inversores enfocan la mirada hacia la política.

3 de noviembre 2025 - 00:00

Tras el rally histórico, el mercado gira la mirada hacia la política: las señales que marcarán la semana

Tras la victoria de La Libertad Avanza, el S&P Merval registró una suba del 70% en pesos y del 73% en dólares, ubicándose entre las mayores alzas mensuales de los últimos 30 años. Los bonos soberanos también repuntaron con fuerza, mientras el dólar se estabiliza y los inversores vuelven a mirar con apetito la argentina. Cuáles son las claves de la semana.

-

YPF tuvo el mejor trimestre de su historia: sus ganancias saltaron casi 200% impulsadas por el precio del petróleo

-

El riesgo país alcanzó los 465 puntos básicos, aunque el S&P Merval rebotó tras seis bajas al hilo

La agenda económica para este semana y el debate del mercado.

En el nuevo escenario, con un panorama político más despejado, los inversores vuelven a poner el foco en la política tras los recientes cambios en el Gabinete. La salida de Guillermo Francos fue recibida con cierta desazón, dado el rol clave que cumplía como articulador político dentro del Gobierno. En la city, Manuel Adorni no genera rechazo, pero tampoco despierta el mismo nivel de reconocimiento que Francos en su manejo de la comunicación y la defensa de la gestión oficial.

Por otro lado, el tuit de Mauricio Macri luego de su encuentro con Javier Milei implicó un viraje total en su actitud: el mensaje fue interpretado con sorpresa y desconcierto, especialmente por el respaldo que el expresidente había manifestado hacia Milei en la previa electoral.

En el mientras tanto, el Gobierno de Javier Milei sigue haciendo cambios enfocándose en esta "segunda etapa de Gobierno". Todo da a entender, que no serán las únicas.

El renovado interés inversor en los bonos y las acciones

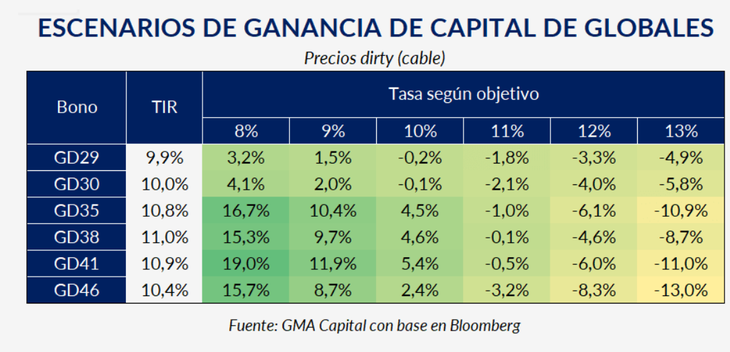

Con el riesgo electoral disipado, hay optimismo en el horizonte. Factores como una caída sostenida del riesgo país, que podría abrir nuevamente el acceso a los mercados internacionales de deuda, una mayor estabilidad en el tipo de cambio y las tasas de interés, y un proceso gradual de recomposición de reservas, alimentan las expectativas de continuidad del rally.

Cabe recordar que los títulos hard dollar acumularon alzas de hasta 30% en las jornadas posteriores a las elecciones, mientras que el riesgo país se comprimió en más de 400 puntos básicos, marcando una de las reacciones más positivas del mercado en los últimos años.

En el segmento de equity argentino, el panorama muestra un renovado interés pese a cierta aversión al riesgo. Según Matías Cattaruzzi, Senior Equity Analyst de Adcap Grupo Financiero, el resultado electoral y la mayor previsibilidad política abren una ventana de oportunidad para acciones líderes del sector energético, donde el estratega refuerza su recomendación de compra en YPF, Vista Energy, Pampa Energía, TGS y Transener.

El modelo de Adcap proyecta, a 12 meses, un potencial de suba (upside) de hasta 157% para Vista Energy en un escenario optimista (bullish), consolidándola como una de las preferidas dentro de la cartera, incluso pese a la caída del precio internacional del petróleo registrada durante el año.

“Teniendo en cuenta el resultado electoral contundente y la disipación de la incertidumbre política, un movimiento hacia máximos históricos parece probable en el corto y mediano plazo, respaldado por una creciente confianza en la administración, el renovado apoyo de Estados Unidos, la expectativa de ingresos de inversión extranjera y la posibilidad de próximas reformas laborales y estructurales”, explicó Cattaruzzi en su último informe.

En el sector financiero, las acciones bancarias también se destacan. Grupo Supervielle (SUPV) fue la gran ganadora de octubre, con una suba del 148% en pesos en solo un mes, y mantiene un potencial de crecimiento estimado entre 40% y 70%. En tanto, Banco Galicia (GGAL), Banco Macro (BMA) y BBVA Argentina (BBAR) podrían capitalizar el nuevo contexto, favorecidas por la reactivación del crédito, que había permanecido frenado durante el tercer trimestre por la volatilidad de tasas y la incertidumbre electoral.

En conjunto, los analistas coinciden en que el equity argentino recupera atractivo, impulsado por el mejor clima político, las expectativas de reformas estructurales y una visión más constructiva sobre la estabilidad macroeconómica hacia 2026.

En el terreno de la economía real, el entusiasmo se apoya en la posibilidad de avanzar con las reformas laboral e impositiva, que se perfilan como las primeras iniciativas a debatir en el Congreso hacia 2026. También se proyecta una recuperación de la actividad tras un freno a la volatilidad de tasas. Al mismo tiempo, los salarios vuelven a dar tibiamente señales de mejora de cara a los próximos meses, tras siete meses de pérdida real.

Qué pasó con el dólar y las tasas, y lo que se viene

Más allá del fuerte rally de los activos argentinos, el dólar sorprendió al mantenerse en la zona superior de la banda cambiaria durante el lunes y martes, para luego aflojar la presión cambiaria en la segunda mitad de la semana. La licitación de deuda del Tesoro del miércoles contribuyó a descomprimir las tasas y liberar liquidez, pero sin trasladar esa demanda hacia el dólar. La reconfiguración de expectativas tras las elecciones llevó a que los analistas anticipen una mayor canalización de pesos hacia instrumentos en moneda local como Lecaps, fondos comunes de inversión Money Market e incluso una reactivación del plazo fijo tradicional.

Según Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, el Banco Central ratificó la continuidad del esquema de metas de agregados monetarios, aunque con señales de moderación en la política. “Las tasas reales cayeron por debajo del 10%, mientras que la inflación implícita (break-even) se redujo a menos del 20% anual. El desafío será equilibrar la recuperación de la demanda de dinero con la acumulación de reservas. En este sentido, el BCRA y el Tesoro adelantaron que la expansión monetaria podría provenir de compras de divisas, y no de financiamiento al sector público, fortaleciendo así el balance y la estabilidad macroeconómica”, explicó.

En la misma línea, un informe de J.P. Morgan publicado esta semana señaló que la relajación monetaria debería impulsar el crédito y apuntalar la actividad económica en los próximos meses. En el frente cambiario, el banco espera una evolución gradual del esquema de control de cambios, destacando que los bajos niveles de monetización ofrecen una oportunidad para priorizar compras de reservas no esterilizadas, consolidando la estrategia del BCRA de sostener la estabilidad financiera sin recurrir a instrumentos contractivos.

Para Aurum Valores, pese al "nuevo mood", la atención seguirá puesta en la capacidad del Gobierno de capitalizar el resultado legislativo e impulsar las reformas estructurales, "para consolidar la expectativa de que estos niveles de precios son sostenibles en el tiempo". En ese sentido, la señales políticas del Gobierno de Javier Milei mostrando una mayor apertura hacia el diálogo con los gobernadores y de entablar mecanismos de negociación, potenció que el buen humor inversor se mantenga durante toda la semana. En principio, la economía sale de la zona de "estrés", a la espera de que se retome la agenda política, en vistas a la aprobación del Presupuesto 2026.

Las claves de la semana

La agenda económica y empresarial de los próximos días estará cargada de datos relevantes tanto en el plano local como internacional.

Lunes 3

-

En Argentina, ARCA difundirá la recaudación tributaria de octubre de 2025, dato clave para medir el pulso fiscal tras las elecciones.

En el exterior, se conocerán los resultados trimestrales de Berkshire Hathaway, que marcarán el tono para los mercados globales.

Martes 4

-

El INDEC publicará los índices de precios y cantidades del comercio exterior del tercer trimestre.

En el plano corporativo local, presentará balance Pampa Energía.

En Estados Unidos, se esperan los reportes de Pfizer, Uber y AMD.

Miércoles 5

-

El INDEC difundirá los indicadores de condiciones de vida de los hogares (EPH) correspondientes al primer semestre.

En materia empresarial, será el turno de GeoPark.

En Wall Street, reportarán Qualcomm y McDonald’s, con foco en consumo y tecnología.

Jueves 6

-

INDEC publicará los índices de producción industrial pesquero (IPI pesquero) y minero (IPI minero) de septiembre.

A nivel local, presentarán resultados Loma Negra, Edenor y BYMA.

En el exterior, el Banco de Inglaterra anunciará su decisión de tasas, mientras que en EEUU se conocerán las solicitudes semanales de desempleo.

Viernes 7

-

En Argentina, INDEC dará a conocer el Índice de Producción Industrial Manufacturero (IPIm) y los indicadores de la construcción (ISAC) de septiembre.

Publicarán balances YPF, Metrogas, IRSA y Cresud, cerrando una semana clave para el mercado local.

En Estados Unidos, el foco estará en el informe de empleo de octubre, cuya publicación dependerá de la reapertura del Gobierno federal, paralizado desde el 1° de octubre por el conflicto sobre el techo de gasto.