El proyecto busca introducir en la ley de impuestos a las ganancias (20.628) una modificación que reduce de manera estructural y/o progresiva la expresión alícuota, dándole de manera escalonada en forma de tres segmentos en función del nivel de ganancia neta imponible acumulada que deberán pagar anualmente las sociedades comerciales.

12 de abril 2021 - 12:24

Impuesto a las Ganancias: ¿Cuánto pagarán las empresas con los cambios?

Con este nuevo proyecto, el 90% de las empresas pymes pagarán una alícuota más baja que la tabla actual del periodo fiscal 2020

-

Inocencia Fiscal II: este es el texto del proyecto que el Gobierno envió a Diputados

-

Ganancias, multas y declaraciones juradas: las claves del proyecto de Inocencia Fiscal II de Caputo

Recodemos que, en diciembre de 2020 expiro la suspensión del esquema de bajas previstas en la reforma tributaria (27.430) de 2017.

Lo principal del proyecto de ley es el aumento de las escalas de manera progresiva según el nivel de ganancias netas acumuladas anuales

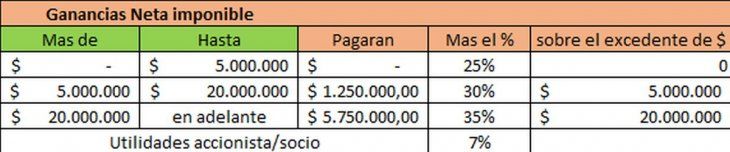

Una sociedad comercial que anualmente tiene ganancias netas acumuladas: (Art. 3 del proyecto de ley)

Al aumentar la utilidad, las ganancias marginales pasaran a ser gravadas con una alícuota mayor hasta el tope del 35%.

Asimismo, los dividendos distribuidos de los socios/accionistas seguirán sin cambio y pagarán en todos los casos la alícuota de 7%, a través del impuesto cedular vigente. (Art. 4 del proyecto de ley)

Aunque el proyecto se apruebe y entre en vigencia este año, surtirá efectos para los ejercicios fiscales de vencimiento 2022. (Año fiscal de inicio enero 2021)

Las Pymes y la mayoría de las medianas empresas pagarán una alícuota del Impuesto a las Ganancias más baja que la vigente en el período fiscal 2020.

Con este esquema se pretende reducir el impuesto a pagar por parte de aquellas empresas con menores utilidades, mientras que al incrementarse la utilidad cada vez se pagaría mayor impuesto.

Para evitar los efectos nocivos de la inflación se prevé una actualización de las escalas, las cuales se ajustarán anualmente, a partir del 1/1/2022, considerando la variación anual del Índice de Precios al Consumidor (IPC), proporcionado por el INDEC, correspondiente al mes de octubre del año anterior al del ajuste, respecto del mismo mes del año anterior.

El fundamento de la medida es fomentar las inversiones externas y la reinversión de utilidades. Ahora bien, como diversos estudios han demostrado la inversión en nuestro país no es particularmente sensible a la tasa del impuesto a las ganancias y está determinada fundamentalmente por la demanda agregada, crecimiento económico y la seguridad jurídica.

- Temas

- Impuesto a las Ganancias