¿Es la parálisis del sector manufacturero y el éxodo de capitales transnacionales una consecuencia no deseada del plan económico, o constituye una fase deliberada de desindustrialización sistémica en favor de la valorización financiera? El escenario actual de la Argentina no es simplemente una recesión; es la ejecución de un diseño económico que parece despreciar la producción de valor agregado en favor de una “bicicleta financiera” que ha regresado con una ferocidad aniquiladora.

Umbral del experimento Javier Milei-Luis Caputo, la eutanasia de la producción

El diseño económico parece despreciar la producción de valor agregado en favor de una “bicicleta financiera".

-

Industricidio y precarización laboral: ¿todo marcha acorde al plan?

-

Ocupado por una hora: la trampa estadística que maquilla el empleo en la era Milei

El mnistro Luis Caputo y el presidente Javier Milei.

Mientras el equipo de gestión liderado por Javier Milei y Luis Caputo celebra indicadores de pizarrón, el corazón productivo del país se detiene. Asistimos a una desconexión ontológica entre la economía real y la financiera, gestando un cimbronazo social de magnitud. Con una ciudadanía que observa cómo su salario se diluye mientras los despidos masivos se normalizan en las planillas de Excel del Ministerio de Economía, la pregunta que nos convoca es ineludible: ¿Cuánto tiempo puede sostenerse un orden político que trata a la industria y a sus trabajadores como variables de ajuste prescindibles antes de que el tejido social colapse definitivamente?

Devastación en cifras a fines de octubre 2025

El diagnóstico que surge de los relevamientos técnicos de FIEL es escalofriante y desmiente de forma categórica cualquier relato oficial de recuperación en “V”. La realidad cuantitativa de octubre de 2025 muestra una industria en caída libre, encadenando cuatro meses consecutivos de fuerte contracción.

El colapso sectorial en detalle

La parálisis no es selectiva; es transversal y profunda:

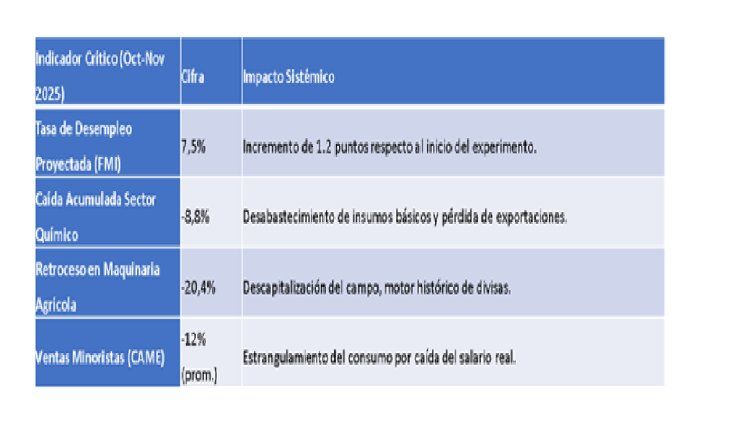

- Sector Químico y Plásticos: Registró la mayor caída en octubre, con un retroceso del 18,3% interanual. En los primeros diez meses de 2025, este bloque vital para la cadena de suministros cayó un 8,8%.

- Complejo Automotriz: A pesar de su dinamismo tradicional, sufrió su cuarta caída consecutiva con un (-10,2%) en octubre. La producción de unidades cayó un estrepitoso (-24,9%), afectada por la caída de exportaciones.

- Industria Metalmecánica: Pilar del empleo obrero, anotó en octubre una caída del 7,2%, acumulando un retroceso anual del 2,8%.

- Maquinaria Agrícola: Incluso el sector ligado al agro muestra fatiga extrema con una caída del 20,4% en las ventas de octubre.

En términos generales, la producción industrial registró una caída interanual del 5,3% en octubre de 2025. El acumulado de los primeros diez meses del año indica que la industria ha dejado de crecer respecto a los niveles de 2024, borrando cualquier rastro de dinamismo previo.

El éxodo de las multinacionales: de la inversión real al retiro estratégico

El discurso oficial sobre una supuesta “lluvia de inversiones” es refutado por un éxodo masivo de colosos globales que reconsideran su permanencia ante una incertidumbre que el “lenguaje de los traders” no puede maquillar. Las empresas extranjeras están decepcionadas, no encuentran incentivos para invertir en fierros cuando el carry trade ofrece retornos en dólares garantizados por un tipo de cambio artificialmente planchado. Para mencionar algunas: Carrefour (Francia), Paramount (EE.UU.), Telefónica (España), Nutrien (Canadá), Procter & Gamble (EE.UU.), ExxonMobil (EE.UU.), Petronas (Malasia), TotalEnergies (Francia), Equinor (Noruega), SKF (Suecia).

Este desmantelamiento programado se ve agravado por la caída de las exportaciones de vehículos (-17,6%) en octubre y (-10,3% acumulado), demostrando que el alineamiento geopolítico no se traduce en divisas reales para la producción.

El dilema del industrial ¿producir o “pedalear”?

El industrial argentino hoy se enfrenta a un dilema existencial provocado por la “bicicleta financiera”. El actual esquema económico ha destruido los incentivos para la compra de bienes de capital. ¿Para qué lidiar con la logística, los sindicatos y la caída del consumo interno cuando el mercado financiero ofrece rentas inmediatas sin el riesgo de la economía real?

Esta situación es afirmada incluso por economistas que comparten la matriz ideológica de Milei, pero que no pueden ignorar la evidencia; el gobierno no acumula dólares genuinos, las fábricas se convierten en depósitos y la desinversión estructural es la norma. El mercado interno no compensa las pérdidas; los patentamientos se sostienen sobre una base de incertidumbre y financiación que no oculta la caída del salario real.

El abismo de la insensibilidad y la sombra de 2001

La situación actual no es una crisis de crecimiento; es una desindustrialización sistémica. La falta de empatía del binomio Milei-Caputo hacia los industriales y la clase trabajadora es una apuesta de alto riesgo que ignora las lecciones más dolorosas de la historia argentina. Se gobierna para el ticker de la pantalla de operaciones, olvidando que detrás de cada punto de caída del PBI industrial hay familias que caen en la indigencia.

La analogía con el 2001 no es un recurso literario ni una exageración académica; es una advertencia cuantitativa fundamentada en la destrucción de los mecanismos de movilidad social y productiva. El “lenguaje de los traders” puede postergar la percepción del colapso mediante un tipo de cambio planchado, pero no puede evitar el cimbronazo social que se gesta en las fábricas vacías y los hogares empobrecidos. Si el gobierno continúa privilegiando el experimento financiero por sobre la inversión en máquinas y empleo, el desastre dejará cicatrices que nos tomará décadas cerrar. La industria nacional agoniza, y con ella, la estabilidad de la nación.

Rentabilidad industrial vs. arbitraje financiero

Para el “hombre de finanzas”, la lógica de asignación de capital es despiadada. Bajo el esquema del equipo Milei-Caputo, el costo de oportunidad de producir se ha vuelto prohibitivo. La arquitectura financiera actual ha diseñado una trampa de liquidez donde el carry trade no es una opción, sino un imperativo para la preservación del patrimonio, a costa de la desintegración del parque industrial. El problema son las Pymes que no tienen acceso a la “timba”.

El triunfo del papel sobre el acero

Si comparamos los retornos del capital en ambos mundos, la divergencia es propia de una economía en vísperas de un colapso estructural:

- Rendimiento del carry trade: Hacia fines de 2025, el arbitraje de tasas en pesos frente a un dólar planchado ha arrojado retornos extraordinarios. Con instrumentos rindiendo en torno 3% mensual en pesos, títulos y acciones disparadas, y un crawling peg o estabilidad cambiaria que mantiene al dólar bajo control, el retorno anualizado en moneda dura superando 35%. En ventanas tácticas de fin de año, esta cifra ha llegado a tocar picos del 55% anual en dólares, una rentabilidad que no existe en ninguna parte del mundo y en ninguna actividad productiva lícita a nivel global.

- Rentabilidad real industrial: En contraste, el sector manufacturero enfrenta una rentabilidad neta negativa o nula. Con una caída del 5,3% interanual en la producción (FIEL) y una utilización de la capacidad instalada que en sectores como el textil que roza el 35%, los costos fijos devoran los márgenes. A esto se suma una inflación de costos que, acelera en lugar de bajar, corriendo por encima de la capacidad de traslado a precios en un mercado interno deprimido.

El “equipo de devastación” obtuvo números que duelen a fines de octubre

El rigor cuantitativo nos obliga a mirar la profundidad de la caída. El índice de producción industrial se sitúa hoy en niveles comparables a septiembre de 2007, borrando casi 18 años de acumulación de capacidades técnicas.

El factor antropológico: el “trader” reemplaza al “gerente de planta”

Desde la antropología del hombre de finanzas, observamos una mutación en el ethos del empresario argentino. El lenguaje ha cambiado; ya no se discute sobre eficiencia de procesos, herramental o capacitación de personal. Las mesas de directorio se han convertido en trading desks. La pregunta disparadora de cada mañana no es cuántas unidades se producirán, sino cuántos puntos básicos de tasa real se pueden capturar antes de que el “cimbronazo” cambiario -que todos sospechan inevitable- licue las posiciones en pesos.

Esta “eutanasia” de la industria es celebrada por el gobierno como una “limpieza de mercado”, pero en términos de ciencia política, es la destrucción de la base social que sostiene la democracia. Sin industria hay desocupación; con desocupación masiva, el contrato social se rompe. Estamos ante una crisis terminal que no se resuelve con superávit fiscal de caja, sino con dólares genuinos en el Banco Central que hoy no están, ya que se quemaron para sostener el espejismo de la estabilidad financiera.

Último momento

Cuando cerrábamos las cifras de octubre, nos enteramos que el Índice de Producción Industrial (IPI) de FIEL registró en noviembre de acuerdo a información preliminar una caída de (-6,1% interanual). Con ello, la industria acumula un retroceso de 0,5% en los primeros once meses del año en la comparación con el mismo periodo de 2024

La inevitabilidad del cimbronazo

El vínculo Milei-Caputo ha priorizado el glamour de Wall Street por sobre la empatía con la ciudadanía trabajadora. El presente artículo deja en claro que el “éxito” financiero es el combustible de la catástrofe social. El 2001 no es un fantasma; es el destino ostensible de un modelo que confunde valor con precio y finanzas con economía.

*Doctor en Ciencia Politica. Master en Politica Económica Internacional. Profesor de MBA y de Finanzas en tiempos irracionales. YouTube: @DrPabloTigani, en X: @pablotigani

- Temas

- Finanzas

- Industria

- Carry Trade