Bancos bajaron las tasas de los plazos fijos hasta 60 días

-

Este es el texto del proyecto de Inocencia Fiscal II que el Gobierno envió a Diputados

-

Cinco grupos presentaron ofertas por Metrogas y comienza la etapa clave para definir al comprador

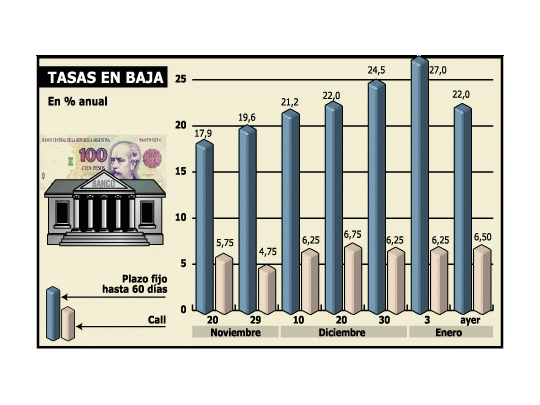

Ayer, por depósitos a plazo fijo de hasta 60 días, se pagó en promedio 21% anual, aunque algunos bancos sólo ofrecían estas tasas por inmovilizaciones superiores a los $ 500.000. Se trata de rendimientos que contrastan con el interés de entre 25% y 28% que se lograba hasta mediados de la semana pasada.

La principal razón que explica esta tendencia es de carácter estacional. Sucede que desde mediados de diciembre y hasta los primeros días de enero, habitualmente es la época de mayor demanda de efectivo del año, porque los ahorristas utilizan el dinero para realizar compras o irse de vacaciones. Adicionalmente, las empresas también incrementan sus requerimientos de liquidez con el objetivo de hacer frente al pago de sueldos y aguinaldos.

Ello obedece a la imperiosa necesidad que tienen algunos bancos de extender los plazos de las colocaciones para no quedar descubiertos o afectar negativamente su ecuación financiera a la hora de invertir en Letras del Banco Central (Lebac).

Sucede que hoy el destino de buena parte de los fondos que captan las entidades financieras son Lebac. Pero a los bancos se les presenta una encrucijada: si invierten en letras de corto plazo, pierden plata y, si no, corren el riesgo de quedar descubiertos.

Por ejemplo, pagan 22% anual por captar depósitos a plazo fijo a 30 días y como contrapartida invierten en letras que, según la última licitación, rinden apenas 7% anual.

En tanto, si optan por las Lebac de más largo plazo (que hoy rinden tasas mucho más atractivas), corren el riesgo de quedar descalzados. «Es cierto que en un contexto económico normal no habría problemas porque los depósitos se renuevan mes tras mes, pero en la Argentina el riesgo de que suceda un imprevisto y no tengas cobertura aún está lejos de desaparecer», explicó el gerente de una entidad financiera de origen estadounidense.

Pero si bien algunos bancos invierten una proporción significativa de sus depósitos en Lebac, no menos cierto es que conservan importantes sumas en efectivo. Se trata de $ 18.000 millones, frente a un total de $ 70.000 millones incluyendo a los depósitos reprogramados. La idea de resguardarse con un «colchón de liquidez» obedece a que el fantasma de los amparos continúa rondando al sistema financiero.

•Call money

Más aún, este abultado nivel de liquidez explica la pasividad del otrora mercado clave de call money. Hoy las operaciones interbancarias se concretan a cuentagotas y la tasa de call desde principios de noviembre apenas oscila entre 6% y 7% anual.

En rigor, la mayor tenencia de fondos frescos de los bancos también obedece a que se preparan para devolver a partir de la semana que viene la primera cuota de los depósitos reprogramados. Se trata de los fondos originalmente de hasta u$s 5.000 y que, luego de ser pesificados, se transformaron en $ 7.000. Si bien en el primer semestre los vencimientos de CEDRO no son preocupantes (por caso, en enero se trata de tan sólo $ 60 millones), a partir de agosto (cuando se comienzan a sumar las cuotas de los depósitos más grandes) el cronograma se complica con vencimientos mensuales de hasta $ 1.200 millones.