Las miradas del mercado se mantienen principalmente en las negociaciones con el FMI, el comportamiento de la brecha (en el marco de reservas negativas, y emisión fiscal que se vuelve a reactivar en el último mes) y con lógica, ya de cara al 2021, en la magnitud de la recuperación económica del año entrante.

Para inversores: el factor de "medio término" que pone en vilo a los bonos argentinos

Los más arriesgados se juegan por bonos soberanos con preferencia en la parte más larga, pero también hay atracción por los activos de renta fija emergentes, los bonos soberanos más cortos

-

Los ADRs subieron hasta 9% mientras que el riesgo país rozó los 400 puntos

-

El riesgo país marcó un nuevo retroceso y rozó los 400 puntos básicos

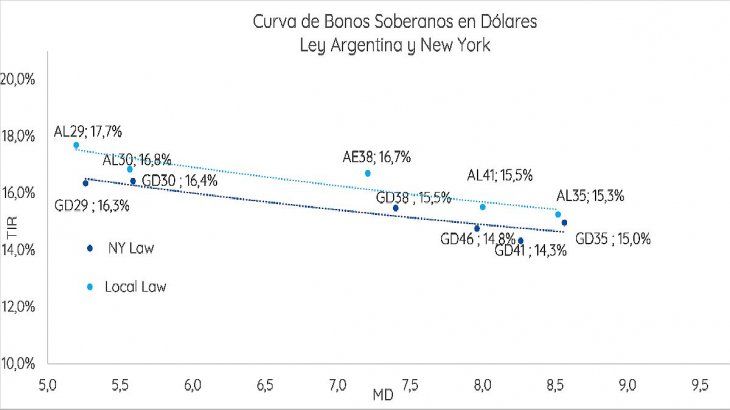

En línea con las expectativas, se mueven las curvas de rendimientos de los bonos soberanos en dólares, que actualmente promedian el 15/16%.

Se entiende que un acuerdo con el FMI vendría de la mano de un mayor esfuerzo fiscal que mejoraría la capacidad de pago futura; aunque, asumiendo que es un año electoral, es difícil imaginarse un gran ajuste.

En este marco, una mejora en las perspectivas de mercado será fundamental para estabilizar la economía. Y la realidad es que en línea con las expectativas, se mueven las curvas de rendimientos de los bonos soberanos en dólares, que actualmente promedian el 15/16%.

Los cupones insignificantes que pagan sus primeros meses de vida, han desmotivado a los inversores a asumir el riesgo argentino a través de estos títulos. Los mismos han preferido títulos corporativos/provinciales reestructurados que ofrecen un carry mucho mayor con paridades más elevadas.

No obstante, para aquellos perfiles que estén dispuestos a asumir el riesgo, creemos que van apareciendo oportunidades de compra en los soberanos con preferencia en la parte más larga - GD38/AE38-. Teniendo mejores cláusulas legales (en el caso del GD38) y Tires del 14.9%/16%, su atractivo potencial debido a sus bajas paridades (41/37.5%) generan inclinación a estos títulos, más aún si los comparamos con rendimientos de otros emergentes “High Yield” con calificaciones de riesgo similares a la Argentina.

Esto considerando igualmente que, en un año donde probablemente veamos una recuperación de emergentes luego de las importantes caídas observadas, los bonos soberanos argentinos serán también sumamente sensibles a las elecciones de medio término que tendremos en el 2021.

Incluso podría ayudar a estos títulos bajo análisis el tiempo que nos vaya acercando a las primeras subas de los cupones step-up en enero de 2022, donde los títulos 2038 tienen un mayor endulzante.

Puntualmente, a partir de enero de 2022, los bonos 2038 (GD38 y AE38) aumentarán a un cupón anual del 2%, lo que se traduciría en una Current Yield o interés anual (CY) razonable del 4.9% (GD38) y 5.3% (AE38) sobre los precios actuales de u$s40,8 y u$s37,5. Solo un año después, el cupón pasará al 3.875%, lo que implicaría una CY del 9.5% y 10.3%, respectivamente. De hecho, la preferencia del 2038 proviene del fuerte y rápido incremento del cupón en comparación al resto de los soberanos. Además, de ser un bono, que hoy estaría desarbitrado respecto a la curva actual comparable.

Un escenario que nos favorece (si se va en el camino correcto)

Con un stock de bonos soberanos con rendimientos negativos a lo largo del mundo cada vez mayor, los inversores podrían comenzar a trasladarse a activos de renta fija emergentes de mayores intereses, que en el caso argentino comenzarían a tener pagos bastante atractivos en 2022.

Hoy en día, la curva de CDS exhibe una probabilidad del 35% de caer en default en los próximos tres años, lo cual es extremadamente alto dado que el país tiene requisitos de pago de bonos de solo u$s3.570 millones hasta 2023 (incluyendo instrumentos de la Ley Arg. y NY).

El diferencial de rendimientos según legislación alcanza los 80 puntos básicos, un nivel razonable para un contexto como el actual y está en línea al promedio de los últimos 30 días. En esta coyuntura, si bien es prudente asumir el costo de la legislación extranjera a la hora de posicionarse en el riesgo argentino (debido a la mayor seguridad jurídica que estos ofrecen), en el caso de los 2038 se observa un diferencial bastante mayor al promedio, lo que lleva a analizar la posibilidad de tomar también alguna posición en la ley local.

Es importante destacar que los bonos 2038 tienen una mejor convexidad en relación a sus pares, generando mayores retornos en un escenario de comprensión de spreads, y sin resultar tan lastimados en un marco de suba de tasas. Por otro lado, también se observa cierto potencial en los bonos más cortos como el GD30 y AL29, en un escenario de normalización de la curva. Pero hay que tener en cuenta que cualquier evento adverso, podría llevar a la curva a empinar aún más su pendiente negativa, donde estos títulos serían los más castigados.

En conclusión, analicemos las perspectivas de los bonos planteando un hipotético escenario que implique un acuerdo con el FMI -que venga de la mano de un ajuste fiscal, reordenando desequilibrios- y que no exista un deterioro del marco institucional. Es muy probable que estos catalizadores positivos puedan llevar a la curva hacia los niveles inmediatos post-reestructuración (principios de septiembre). En ese marco, estaríamos apuntando a una compresión de spreads, que implique un ajuste de los precios del orden del 34%, tanto en el GD38, como en el GD30. Lo que sería, de ir hacia ese escenario, una buena oportunidad…

- Temas

- Bonos

- FMI

- inversores