El Central define plan para aliviar a bancos

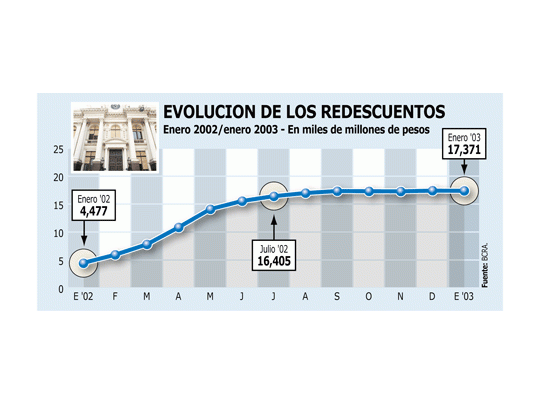

En los próximos días se anunciarán más medidas para dar solidez al sistema financiero. Fuentes del Ministerio de Economía aseguraron ayer a este diario que habrá mayor plazo y menores tasas que se aplicarán a los bancos para cancelar las deudas que tienen con el Central. Son cerca de 18.000 millones de pesos los recibidos por un importante número de entidades -básicamente la banca pública- en redescuentos durante la corrida bancaria de 2001. Para el 20 de febrero tendría que estar en marcha y las entidades deberán tener cerrados, además, los balances a diciembre de 2002. En el miniacuerdo con el Fondo Monetario se dejaba estipulado que el gobierno debería avanzar en este sentido, y a ello apuntan las normas que se están diseñando en el Banco Central. Con el default, la pesificación asimétrica y los amparos, los balances de las entidades fueron castigados, y el Central se dirige a recomponer esta situación.

-

El sencillo método para ahorrar dólares que puede cambiar tu futuro financiero

-

Deuda: Economía captó u$s470 millones con el nuevo Bonar 2029 y logró un rollover en pesos del 183%

• Préstamos garantizados

En realidad, los bancos canjearon la totalidad de los títulos que tenían en cartera en diciembre de 2001. Ingresaron en el canje propuesto en aquel momento por el ex ministro de Economía Domingo Cavallo y se quedaron con préstamos garantizados en dólares, que luego fueron pesificados a $ 1,40 más CER.

Estos préstamos pesificados no están en default y los bancos cobran mensualmente una suma de dinero por pago de intereses. Claro que recién dentro de un par de años comienzan a vencer las primeras cuotas de capital.

La alternativa que ahora plantea el Central es que estos vencimientos de intereses y capital que se vayan produciendo en los préstamos garantizados que reciben los bancos sean aplicados directamente a la cancelación de redescuentos.

Esto tendría una diferencia sustancial con el «netting» inicial que se había propuesto, ya que los bonos permanecen en poder de los bancos, que asumen el riesgo de cobro al mantenerlos en su cartera.

Este tema es el que mayor sensibilidad provoca hoy entre los banqueros.A tal punto que fue una de las cuestiones que conversó ayer el titular del Banco de la Provincia de Buenos Aires, Ricardo Gutiérrez, en el encuentro que mantuvo por la mañana con el presidente de la Nación, Eduardo Duhalde. El Bapro es uno de los bancos con mayor cantidad de fondos tomados del Central.

• Ventajas

El novedoso esquema tendría algunas ventajas, de acuerdo con la visión que sostienen en el BCRA:

• Permitiría ir normalizando la situación de los bancos más endeudados: los bancos públicos y algunos privados, que tienen una gran cantidad de redescuentos en cartera, podrán acordar con el BCRA un cronograma para la devolución de esos créditos. De esta forma, podría operar prácticamente sin restricciones una vez que se termine de acordar el «matching».

• Habría un margen mayor para otorgar créditos: los bancos que poseen redescuentos hoy no pueden dar créditos, salvo líneas como adelantos en cuenta o financiación de tarjetas. Pero no pueden otorgar préstamos de mayor plazo. Si se acuerda el nuevo esquema de pago de redescuentos, los fondos que los bancos vayan ganando por nuevos plazos fijos sí podrán volcarse al crédito. Se trata de una preocupación central del gobierno y también del BCRA.

• No se premia a las entidades que mantuvieron peor conducta en la crisis: una de las cuestiones que más se critica del «netting» es que los bancos que tomaron más fondos del Central en la crisis de liquidez terminarían en el mejor de los mundos, ya que no sólo podrían cancelar la deuda, sino que al mismo tiempo se deshacen de sus bonos. Por eso, se estaría optando por un sistema que no «limpie» de un día para el otro el balance de los bancos.