El Central dice que sumará reservas y bajará inflación

-

El INDEC da a conocer la inflación de junio, con la expectativa de que quiebre el 2%

-

Protegé tus dólares de viaje: por qué usar tarjetas físicas en el exterior puede ser un riesgo

En el trabajo se proyecta para este año una inflación de entre 8% y 11%, en línea con el Presupuesto aprobado por el Congreso.

Las principales conclusiones del Informe de Inflación del primer trimestre son las siguientes:

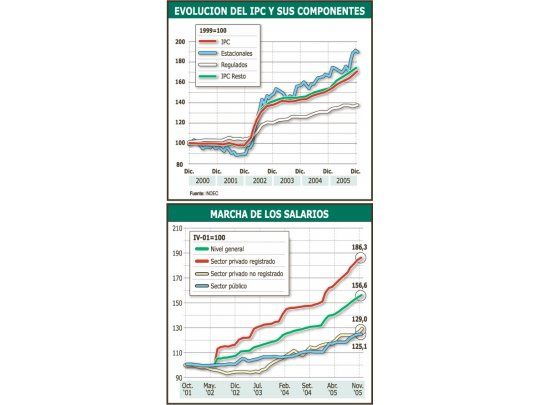

• Desaceleración

• En el cuarto trimestre, los componentes volátiles y/o estacionales del Indice de Precios al Consumidor (IPC) se desaceleraron en la medida en la que se moderaron los factores de oferta que previamente habían ajustado al alza la trayectoria de los precios de frutas y verduras.

• Por su parte, los precios regulados mostraron una leve suba, aunque sin generar presiones significativas sobre el índice general. De este modo, el mayor incremento de precios observado en el tramo final del año obedeció fundamentalmente a la dinámica del IPC Resto (es lo que se conoce como inflación estructural). Operaron aumentospuntuales en sectores de servicios, lo que reflejaría la continuidad de la recomposición de precios relativos en la economía.

• A ello se adicionó el incremento registrado en el precio de la carne, que si bien era esperado, estuvo influido por la puesta en marcha de medidas tendientes a suavizar el actual ciclo ganadero. Sin embargo, el aumento responde al hecho de que en los últimos años este sector amplió sus mercados externos, en un escenario en el que la recuperación de la demanda interna tiende a presionar sobre los precios sectoriales.

• El gobierno tomó una serie de medidas que apuntaron a reducir el tipo de cambio de exportación de ciertos productos, a través de la suba de derechos y la eliminación de reintegros a la exportación.

Adicionalmente, se fomentaron acuerdos para reducir precios en las grandes bocas de expendio, apuntando a actuar sobre las expectativas, abaratar productos de primera necesidady alentar que las rebajas sean seguidas por otros comercios minoristas.

• El BCRA continuó con la política de control de la expansión monetaria que viene llevando a cabo desde principios de 2005. La reducción de la expansión monetaria se hizo sin descuidar la política prudencial de acumulación de reservas, cuyo efecto expansivo fue compensado por la cancelación de redescuentos otorgados durante la crisis de 2001 y el efecto contractivo que tuvieron las operaciones del sector público.

• Fortaleza

• La Argentina mantiene superávit fiscal y de cuenta corriente que fortalece el sistema financiero y garantiza que se continúen generando divisas. Para 2006 se elaboró un programa monetario acorde con la actual fase del ciclo económico. Las proyecciones prevén que la inflación subyacente muestre desaceleración entre puntas en relación con la de 2005, para ubicarse entre 8% y 11%. No se incluyen en esta estimación ajustes de tarifas ni modificaciones importantes de precios de productos regulados y/o semirregulados.

• Asimismo, el programa prevé que el BCRA continúe con la política de acumulación de reservas a través de la absorción de parte del superávit del mercado de cambios.

• La diagramación de una política monetaria consistente, necesariamente deberá ser acompañada por una política fiscal que enfatice la disciplina mantenida hasta el momento, sumada a una política de ingresos que contribuya a anclar las expectativas inflacionarias, de manera de lograr que la inflación subyacente se vaya desacelerando a lo largo de 2006.