No se espera recuperación en los precios de los campos este año

Los granos podrían dar un factor alcista para los valores de las tierras productivas en la Pampa Húmeda. Pero sólo la performance de actividades regionales podría generar una real mejora en los precios de campos, luego de un año en el que la actividad estuvo prácticamente paralizada y sólo se concretaron compraventas puntuales, generalmente, en zonas extra pampeanas. Durante 2001 se espera, sin embargo, mayor interés de los inversores externos, y cierto incentivo dado por una situación macroeconómica más estable.

-

Cuánto cobrarán los empleados de la construcción en agosto de 2026 con el nuevo aumento

-

Empleados de Comercio: cuánto cobrarán en agosto con el aumento y el bono de $25.000

Si bien el escenario macroeconómico mejoró luego de la obtención del «blindaje» financiero, hasta el mes pasado los eventuales compradores veían a la Argentina con un escenario más complejo. «Prevalece la cautela de los inversores, los que se encuentran replegados a la espera de que aclare el panorama».

Entre los factores que incidirían en los precios Arbolave enumera a «sectores que financieramente ganaron y que hoy pueden comprar 20% más de hectáreas que un año atrás», si se considera la cantidad de producción necesaria para obtener una hectárea de campo en el país.

Desde el sector vendedor se adiciona otro ítem negativo para los valores: los problemas financieros y los apremios de algunas empresas rurales también constituyen un factor de presión sobre lo que el especialista Arbolave llama «el costo de no vender», que en algunas ocasiones ayuda a deprimir los precios.

Las inundaciones del oeste bonaerense -típica zona de invernada-también constituyeron un factor negativo para los precios. El interés por esa zona desapareció y hoy no existe precio para las tierras afectadas. Las zonas altas, en tanto, serían deseadas por inversores que en coyuntura negativa prefieren apostar a una futura revalorización. En este caso, el panorama es incierto por los antecedentes de la región y por la reacción tardía que hubiese impedido el avance de las aguas.

El precio de los campos marcha al ritmo de la productividad y el valor de ciertos productos mostró alguna mejoría en el caso de trigo y soja, el año pasado, pero empeoró en maíz y girasol. Otro tanto ocurrió con el resto de las actividades: el novillo ganó pero cayó el precio de la leche pagada al productor mientras los insumos treparon entre 25% y 50%.

Este cuadro de situación deja planteado un esquema complejo para las expectativas del sector. De esta forma, el precio de la hectárea maicera se sitúa en la pradera pampeana (Pergamino, Rojas, Colón) en u$s 3.800. Si bien esta zona supo valorizarse hasta u$s 5.000, en casos excepcionales sólo dos años atrás la caída de 25% en la cotización muestra la debacle de precios del cereal que sigue afectando a los empresarios rurales.

De hecho, hoy se necesitan 430 quintales para comprar una hectárea mientras en febrero del 2000, por caso, se requerían 447 quintales.

En zona triguera (Tres Arroyos, Lobería, Necochea) la situación está más atenuada. Hoy cotizan en u$s 1.200 la ha y se necesitan 105 quintales de producción para alcanzar ese valor. Doce meses atrás el productor necesitaba 146 quintales para alcanzar una hectárea.

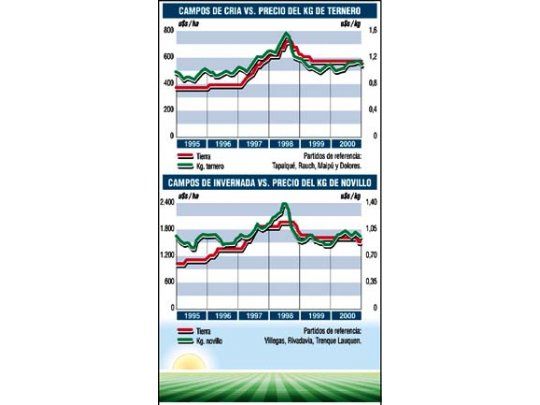

La ganadería mejoró sus márgenes en el año 2000 y los campos de invernada y cría se mantuvieron estables. De hecho, la zona de invernada de la Pampa Húmeda (Trenque Lauquen, Rivadavia, Villegas), con excepción de los campos inundados, se valoriza en u$s 1.450 promedio, prácticamente igual al precio del último año. En Ayacucho, Rauch, Las Flores, típica zona de cría, se menciona un valor promedio de u$s 550 por hectárea, similar al que se pagaba un año atrás.

Inversión pasada

En la región pampeana habitualmente se registra una corriente de inversores extrasectoriales que, en este momento, se encuentra paralizada por la recesión y los recortes de rentabilidad que muestra el sector agropecuario. La paralización de las inversiones acentúa la tendencia bajista en los precios.

En tanto, las economías regionales extra pampeanas encuentran un mercado más ágil aunque con mayor oferta que demanda. «Todo se encuentra en venta», dicen algunos operadores pese a que los negocios se concretan luego de largos meses de conversaciones. En realidad, los cambios de mano de tierras productivas en las economías regionales se basan en necesidades financieras de los vendedores o bien en estrategias productivas de inversores importantes. En efecto, la mala performance en tabaco, arroz y algodón generó una ola de «campos puestos en venta» durante el segundo semestre del año 2000.

En Salta y Jujuy, los campos agrícolas fluctúan entre u$s 100 y u$s 1.000 la hectárea según ubicación e infraestructura. En Chaco, un campo agrícola de secano varía entre u$s 400-500/ha y un campo agrícola con riego entre u$s 800-1000/ha.

Con una visión más optimista de la actividad, la forestación, recibió un fuerte flujo de inversiones el año pasado, apoyado en planes de financiación y subsidios generados desde el Estado.

Cotizaciones

En consecuencia, los campos aptos para la actividad mostraron sostenimiento y, en algunos casos alzas, en especial aquellas explotaciones con accesos directos a rutas. En la Mesopotamia, una hectárea apta para forestación cotiza entre u$s 500 y u$s 800.

Con este panorama, no se esperan cambios de importancia durante este año. El mercado de campos continuaría operando al ritmo de la economía local y los analistas no aventuran ninguna previsión de mejoría, al menos en los valores de la tierra. No obstante, «por pocas las operaciones que se realicen... van a ser más que en el 2000», indicaba Arbolave. «Todo dependerá, como siempre, de la productividad y renta agropecuaria», dicen en el mercado.