El Banco Central realizará entre este miércoles y jueves la primera licitación de la serie 3 del BOPREAL. Luego de agotar los montos anunciados para las dos primeras series, por un total de u$s7.000 millones, el panorama se presenta menos alentador para la estrategia oficial: en el mercado sostienen que la tercera resulta bastante menos atractiva para los importadores y prevén un apetito más acotado en esta subasta. El equipo económico apunta a colocar u$s3.000 millones con la serie 3.

BOPREAL: el mercado prevé menor demanda para la serie 3 y sigue en alza la deuda comercial

El BCRA licita entre miércoles y jueves la tercera serie. Para los importadores que ingresen, implicaría un tipo de cambio implícito $400 más alto que el CCL, según cálculos privados.

-

Dólar MEP y CCL no paran de caer y ya acumularon un desplome del 17% en 5 semanas: cuáles son las causas

-

Alerta dólar: el peso ya perdió la competitividad que logró ante el yuan luego de la devaluación

Deuda con importadores. El BCRA lanza licitación del BOPREAL serie 3 y el mercado ve escaso atractivo.

El BOPREAL es una de las apuestas importantes para la estrategia de Javier Milei y del tándem Luis Caputo – Santiago Bausili de crear un puente en la transición hacia la apertura del cepo y el cambio de régimen monetario (eventualmente hacia la cuestionada dolarización). Se trata de un juego a varias bandas: genera un compromiso de pago a futuro en dólares para el BCRA con los importadores que tienen deudas con sus proveedores o casas matrices, con la idea de “ordenar” hacia adelante el abultado stock de pasivos comerciales; ayuda a reducir la cantidad de pesos de la economía ya que se suscribe en moneda local; y, al mismo tiempo, avanza en el proceso de dolarizar de una porción de los pasivos remunerados del Central.

Pero lo cierto es que, mientras ese proceso se da, la deuda comercial sigue en alza. Como contó Ámbito, en enero apenas se pagaron importaciones por u$s1.068 millones, según los datos del Balance Cambiario del BCRA. Esto implicó la cancelación de solo el 24% de las importaciones del mes (u$s4.372 millones según el dato free on board que informó el Central o u$s4.601 millones según los números de Aduana publicados por el INDEC).

En consecuencia, la deuda comercial creció ese mes más de u$s3.300 millones. “En los dos meses del nuevo gobierno, los pagos postergados de importaciones ascendieron a u$s7.064 millones”, calculó la consultora ACM. Es decir, un monto que equivale a todo lo colocado hasta ahora en el BOPREAL. Este factor, que durante el verano está permitiendo que el BCRA compre dólares en el mercado oficial, empezará a revertirse gradualmente a partir de abril: según la Fundación Capital, en ese momento se equilibrará y hacia la última parte del año ya habrá más pagos que importaciones mensuales concertadas.

BOPREAL serie 3: ¿qué espera el mercado?

En ese marco, el equipo económico buscará estirar entre esta y las próximas semanas a u$s10.000 millones el monto total reprogramado con el bono para importadores. Consideran que entre eso y los u$s1.200 millones a los que accederán en total (en tres tramos mensuales) las mipymes con deudas comerciales menores a los u$s500.000 se habrá “ordenado” buena parte del stock de pasivos comerciales heredados.

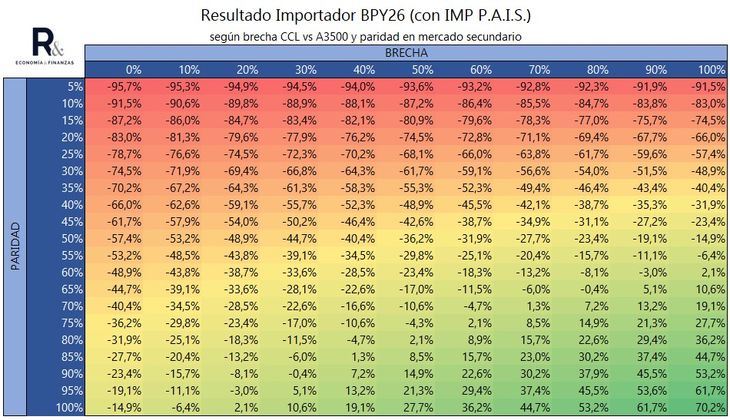

Sin embargo, en el mercado creen que la colocación de la serie 3 no les será tan sencilla. Esta tercera variante tendrá vencimiento en mayo de 2026, se pagará en tres cuotas trimestrales desde noviembre de 2025, rendirá una tasa en dólares del 3% anual y, al igual que la segunda, tampoco tendrá el endulzante de poder usarse para el pago de impuestos (como sí tiene la serie 1).

“No esperamos ver mucho interés en la licitación del BOPREAL Serie 3, especialmente ahora con el CCL en niveles de $1.100”, le dijo a Ámbito Javier Casabal, estratega de Adcap Grupo Financiero. Desde su punto de vista, la reducción de la brecha cambiaria en los últimos días le restó aún más atractivo. Según sus estimaciones, esta tercera serie podría cotizar en el mercado secundario a niveles a los de la serie 1, es decir, en torno a los u$s65.

“Esto significa que, después de contabilizar el Impuesto PAIS, el importador estaría haciéndose finalmente de los dólares a un tipo de cambio de $1.500, lo que lo vuelve una muy mala alternativa”, calculó Casabal y proyectó que la licitación de esta semana “podría salir prácticamente desierta”.

Un análisis parecido realizó Martín Polo, estratega jefe de Cohen: “Las perspectivas para esta colocación son bastante menos alentadoras que para la Serie 2. Estimamos que el bono tendrá un precio en torno a los u$s65. Dado su precio de suscripción de $970, esto equivaldría a comprar dólares a $1.500”. Así, el tipo de cambio implícito al que accederían se ubica más de $400 por encima de los $1.088,70 a los que cerró ayer el contado con liquidación.

Por el diseño del BOPREAL, algunas voces del mercado sostienen que actúa como mecanismo de contención de la brecha cambiaria, pero que también le puede poner un piso. Es que, si el CCL se ubica por debajo del tipo de cambio implícito al que accederían con el bono (como es el caso de esta serie al nivel actual de la brecha), los importadores tienen el incentivo de ir a demandar las divisas necesarias para pagar las deudas con sus proveedores en el mercado de valores. Aunque, por el momento, la oferta adicional que implica el dólar blend (el 20% de las exportaciones se liquida en el CCL) arrastra al tipo de cambio financiero a la baja.

Para Casabal, al mirar los atractivos, “el serie 2 era el bono preferido por los importadores y por eso se había limitado a u$s2.000 millones, porque es el que da acceso más pronto a los dólares”. Como contrapartida, pone más presión sobre las reservas del Banco Central. “Era más caro para entrar (dólar oficial + Impuesto PAIS), pero tiene asegurada una salida de paridad más alta”, explicó. En cambio, consideró que “el Serie 1 era el bono preferido del Gobierno justamente por diluir la presión en el tiempo hasta 2027” y es por eso que, para conseguir interés, había dado incentivos impositivos: “Daba acceso a un tipo de cambio menor, pero a su vez, implicaba una paridad más baja”. “La emisión del Serie 3, no tiene ninguno de estos atractivos e implica una entrada alta y una salida baja en términos de paridad”, argumentó.

Por su parte, Salvador Vitelli, head of research de Romano Group, planteó: “La serie 3 yo creo que va a estar entre la paridad de la 1 y la 2, más tirando a la serie 1. Porque no tiene tantos endulzantes como la serie 1 y el flujo de fondos termina siendo poco atractivo para el mercado. Además, paga impuesto PAIS. Quien quisiera más beneficios se volcaría a la serie 1 y quien quisiera mayor velocidad en el cobro irían la 2. La serie 3 es como un híbrido entre ambas, donde no queda muy claro qué es lo que buscaría el inversor con ella”.

Así las cosas, los analistas de la City esperan que la colocación de la tercera variante sea más desafiante. Juan Manuel Franco, economista jefe de Grupo SBS, coincidió en las características generales y en que la “la valuación del bono se acercará más a la del BOPREAL serie 1 que al serie 2”, pero aportó un matiz: “Dado el nivel de deuda comercial que hay, llevaría a que lo demanden y que en un par de licitaciones el BCRA lo adjudique hasta llegar a los u$s3.000 millones, pese a que las otras dos series tienen algunas cualidades que las hacen más atractivas que la serie 3”.

División de la serie 1 del BOPREAL

En este escenario, Casabal consideró que la interés en el mercado secundario se enfocará estos próximos días en las primeras dos series. “La serie 2 ya está operando buen volumen contra dólar divisa en la bolsa local”, señaló.

“En particular, esta semana esperamos más atención sobre el BOPREAL serie 1, que tendrá el strip en cuatro subseries el 1° de marzo y su principal atractivo es la capacidad de ser usado para pago de impuestos”, puntualizó.

Ocurre que este viernes la primera serie se dividirá en cuatro tramos (A, B, C y D). Las dos primeras subseries serán del 20% del valor nominal residual y las dos restantes, del 30% cada una. El tramo A tendrá un put (opción de venta) para el tenedor a partir de abril de 2025, el B desde abril de 2026 y el C a partir de abril de 2027. El tramo D no tendrá put. El rescate opcional es dólar linked, es decir, en este caso se cobra en pesos (no en dólares) pero ajustados al tipo de cambio oficial. Además, todas las subseries, excepto la D, podrán utilizarse para aplicarlas al pago de impuestos de forma escalonada.

Respecto de la eventual valuación de mercado de estas subseries, Balanz Capital estimó que el tramo A podría negociarse “cerca de los u$s90, mientras que los tramos más largos más cerca de los u$s55”.