Los que tenemos algunos años en esto de la inversión, fuimos educados con la idea de mantener un 10% de nuestra cartera en oro y que en tiempos de turbulencia geopolítica, el mejor refugio era el dólar norteamericano y en particular los bonos del Tesoro. “Out stocks, in treasuries” o “risk off, risk on”, han sido los mantras.

Ganadores y perdedores en la guerra contra Irán y el movimiento de las tasas

La guerra suele traer sorpresas. Para algunos, muchos, la suba de las tasas de interés es una de ellas, cuando es algo que ya vimos muchas veces. En el fondo es solo una cuestión de confianza: confianza en EEUU, desconfianza en el Gobierno y sus aliados. Quiénes pierden y quiénes ganan con la guerra contra Irán.

-

EEUU redobló la presión sobre Irán y amenazó con nuevos ataques si no avanzan las negociaciones

-

Irán afirma haber destruido tres F-35 de EEUU en un ataque en Jordania y crece la tensión regional

“We knew that there was going to be an Israeli action. We knew that that would precipitate an attack against American forces,..." (“Sabíamos que iba a haber una acción de parte de Israel. Sabíamos que eso iba a precipitar un ataque a las fuerzas Norteamericanas…”) Marco Rubio, Secretario de Estado de los EE.UU., 2 de Marzo de 2026. Cuesta no pensar que Israel precipitó a los EE.UU. a atacar a Irán.

Desde que Israel atacó Irán y EEUU salió a apoyar la acción el 28 de febrero, es cierto que el dólar ha subido (el Dólar Índex, DXY pasó de 97.67 a 99.07), pero el precio de la deuda soberana de EEUU a 10 años (los bonos más populares) ha caído, impulsando la tasas de 3.952% a 4.053% (ayer tocó 4.113%). En este último caso, exactamente lo contrario de lo que la tradición sugería.

Alguien podría pensar que esto es algo circunstancial, que se corregirá en unos días. El problema es que la evidencia no apunta en este sentido. Por caso, cuando el 13 de junio Israel atacó Irán durante 12 días, la tasa pasó en un principio de 4.368%% a 4.396% el día 18 (con un máximo de 4.464%). Pero tal vez más significativo fue que al mismo tiempo la tasa de los soberanos de otros países se redujo.

Bajo la premisa de la seguridad que -supuestamente- proveen los Treasuries, la idea es que los inversores están dispuestos a acotar su apetito por el retorno y aceptar una tasa algo más baja que la equivalente en otros instrumentos. Es lo que llamamos en finanzas la “covenience yield” o tasa de conveniencia: la ventaja/diferencia de la tasa de los bonos respecto a lo que se presume es la verdadera tasa libre de riesgo.

Históricamente esto fue así pero comenzó a cambiar con la crisis global de 2008, como encontraron Z.Jiang, R.J.Richmond y T. Zhang (Convenience Lost), en un trabajo de junio del año pasado. Lo que es más, desde 2015 y especialmente desde 2022 ha tenido a ser negativa.

En términos prácticos, los inversores dejaron de aceptar la tasa más baja que pagaban los bonos del Tesoro, bajo la excusa de por la protección que estos otorgarían, para volcarse a los bonos emitidos por otro gobiernos que pagaban tasas más elevadas y niveles de protección similares.

China

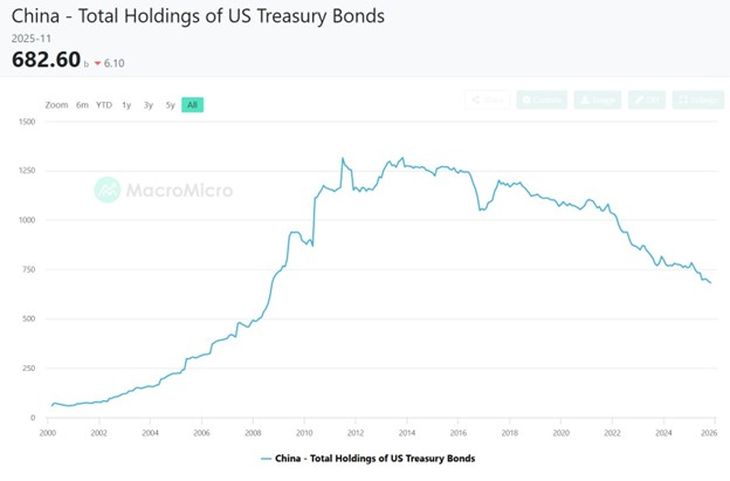

El fenómeno está, así que no podemos discutirlo. Las explicaciones pueden ser muchas, por caso China. De 2014 a este año Beijín redujo su tenencia de treasuries de u$s1.200.000 millones (el récord fueron u$s1.316.700 en noviembre de 2013) a menos de u$s700.000 millones, o de poco más del 11% de toda la deuda norteamericana (el récord fue 28% en 2010) a 2,5%.

Claro que, si China vendió, hay alguien que compró. Así vemos, por ejemplo, que en los doce meses a noviembre pasado, mientras la tenencia China de estos papeles se redujo un 11% a u$s682.600 millones (mínimo desde 2008), lo que estaba depositado en Luxemburgo -sede de Clearstream- crecía 4% a u$s425.600 millones y lo de Bélgica -sede de Euroclear- 33% a u$s481.000 millones.

Desde la FED insisten que esto refleja que más que vender, lo que hicieron los comunistas es básicamente cambiar de depositario. Sin duda algo de esto hay y seguramente es muy posible que hayan incrementado sus depósitos en Europa, pero si la experiencia Rusa -con la incautación e indisponibilidad de sus reservas en el extranjero- sirve de algo es que difícilmente los Chinos hayan puesto en manos de los europeos semejantes cantidades de dinero. En este sentido tenemos que ya llevan 15 meses consecutivos incrementando su tenencia de oro, con las reservas del Banco Central alcanzado 2.308 toneladas.

Hasta acá el sector privado se ha demostrado interesado en seguir financiando el déficit norteamericano y compró lo que los Chinos han vendido, pero no podemos descartar que en algún momento el juego de sillas musicales se caiga y la Fed tenga que salir a comprar los títulos, alimentando un proceso inflacionario… pero bueno, esto es otra historia.

Mas que apuntar a una cuestión de mercado, Jiang et.al. sostienen que lo que mejor explica esta caída en desgracia de los treasuries es que la deuda del gobierno norteamericano ha estado creciendo mucho mas rápidamente que la económica del país. Así la deuda del gobierno federal paso de 60% del PBI antes de 2008 a mas de 120% y promete seguir creciendo mucho más en los próximos meses.

El costo de la guerra

En la guerra “todos pierden”, o la menos casi todos. En la medida que los objetivos declarados hasta aquí por los norteamericanos e israelís parecen cambiar día a día, no sabemos cuál será el resultado final de los ataques encabezados ni si o cuando podrán declararse victoriosos o no.

Trump hizo algunas afirmaciones, de las cuales la más popular es la idea de una guerra que no supere las 4 a 5 semanas (la operación del año pasado duró 12 días). Netanyahu no dio fechas, pero deslizó que todo acabaría incluso antes.

Como escenario de máxima por el lado occidental, tenemos la idea que -de no haber un cambio de régimen en el corto plazo- el primer objetivo es destruir la infraestructura militar del régimen Chiita y parte de su infraestructura civil. Alentar los movimientos secesionistas en las zonas fronterizas para desmembrar el país e introducir a Irán en un estado de caos permanente del cual no se pueda recuperar, a la manera de lo que vimos ocurrió con Libia y hasta cierta medida con Irak.

No podemos olvidar que informalmente -el Congreso nunca la oficializó- la guerra con Corea del Norte lleva casi 76 años, ya que el armisticio de 1953 solo puso fin a los enfrentamientos armados sin que se haya firmado un tratado de paz.

Aunque no sabemos cuánto tiempo pueden llegar a durar las operaciones, sabiendo que nada es gratis - incluso para quien se declare ganador- podemos jugar un poco con los números.

Durante la primera semana de los ataques contra Irán en 2025 (la operación “Rising Lion”), Israel gastó cerca de u$s5,000 millones, el 82% en operaciones ofensivas y el resto en defensivas. En total, el costo directo habría llegado a u$s10,500 millones.

Para los EE.UU., la cosa fue aparentemente mucho menos gravosa y se habla de unos u$s2.250 millones. Claro que esto excluye el auxilio habitual del gobierno norteamericano a Israel, que según la Universidad de Brown, desde el ataque terrorista del 7 de octubre de 2023 a septiembre del año pasado, implicó unos u$s21,700 millones en ayuda militar (sin contar los acuerdos por ventas de armas y servicios) más otros casi u$s12,070 millones en operaciones militares colaterales en Yemen y el resto de medio oriente.

Con esta base estamos hablando de u$s1.100 millones por día de guerra, de los cuales tres cuartos corresponderían a Israel y un cuarto a los EE.UU.

Claro que ahora la ecuación no es la misma y los EE.UU. están mucho más involucrados política y militarmente. Hasta ahora la Operación “Epic Fury” viene apelando unos 20 sistemas de armas diferentes, en aire, mar, tierra y sistemas misilísticos de defensa, que fueron utilizados para atacar unos 1300 objetivos diferentes.

Las estimaciones en base a esta estructura son que en las primeras 24 horas los EEUU habrían gastado cerca de u$s779 millones. Puede parecer “un numero”, pero es apenas 0,1% del asignado en el presupuesto 2026 a la defensa norteamericana. A esto podemos sumar el gasto de preparación, mayormente el reposicionamiento naval y aéreo, que sumaría cerca de u$s630 millones (el “día” Portaviones USS Gerald Ford, está en más de u$s6,5 millones).

Si las operaciones continúan al ritmo actual y se extienden por cuatro semanas, el costo directo para los EE.UU. podría fácilmente superar los u$s14.000 millones y para Israel los u$s17.500 millones, esto sin contar los costos indirectos.

. Por ahora, los barcos aguardan.")

Nuevamente podemos decir acá que frente al presupuesto militar de los EEUU esto es nada, 1,4% del presupuesto militar o 0.04% de la deuda nacional. El problema es que el verdadero impacto corre por otro lado.

Por un lado, tenemos lo político. Si bien Nethanyahu podría “zafar” y hasta salir beneficiado convocando a elecciones anticipadas (se habla de junio), para Donald Trump, que renueva el Congreso en noviembre, la cosa se le hace mucho más difícil.

Al menos así sugieren las primeras encuestas post ataques donde parecería que el 59% de los norteamericanos no aprobaron los ataques de este sábado (CNN/SSRS; 68% de los Independientes, 23% de los Republicanos) o que solo entre el 39% (SSRS) y el 27% aprueba los ataques (Reuters/Ipsos), lo que se suma a su ya alicaída imagen. Nota las encuestas son previas a que se informara de la muerte de los soldados norteamericanos, la caída de los aviones o el ataque a la embajada en Riad)

Ganadores y perdedores

Si en 25 días los norteamericanos no reabren el estrecho de Ormuz, los productores de petróleo del Golfo se verían obligados a cerrar sus pozos. Esto podría disparar el precio del crudo encima de los u$s100 por barril.

Buscando evitar esto, Trump acaba de anunciar que apuntalaría alguna forma de seguro para los barcos que operen en la región, luego que las aseguradoras privadas se retiraran de la región, y la posibilidad que los petroleros crucen en convoyes escoltados por naves militares norteamericanas (con los Hutíes sobre el Mar Rojo, esto no sirvió demasiado), quedándole la apertura de las reservas estratégicas para paliar cualquier suba de los combustibles.

Pero más allá del perjuicio colateral de la suba del precio del petróleo (la nafta en los EEUU ya subió 11 cts.), tenemos la interrupción del comercio internacional (nadie habla del tema, pero no olvidar que el estrecho de Suez está también cerrado) y el turismo (los países del Golfo esperan dejar de ganar de u$s34.000 a u$s56.000 millones), la suba de las tasas, el impacto de todo esto sobre la inflación global, la caída de las bolsas, etc.

Entre nosotros, desde el oficialismo están intentando sembrar una idea triunfalista, hablando de un mayor ingreso de dólares por suba de los precios exportados y el consiguiente incremento de la recaudación del gobierno. Puede ser que así sea, pero es difícil pensar que esto alcance para paliar el efecto negativo del incremento en el costo del dinero y los precios y mucho menos lo que implicaría una derrota de Trump en las elecciones de medio término.

Hay quienes sostienen que China, falto del petróleo Iraní seria uno de los grandes perdedores, y hay incluso los que yendo un paso más allá sostienen que uno de los objetivos no declarados de los ataques habría sido ahogarlos.

La estimación es que cerca del 13% de las importaciones chinas de crudo en 2025 se originaron en Irán, hasta el 8% en Venezuela y un 18% en Rusia. Lo que entraba de Irán y de Venezuela iba a pequeñas refinerías independientes que circunvalaban las sanciones norteamericanas (Una salvedad: el 44% de sus importaciones provienen de los productores del Golfo, así que necesitan casi si o sí que el estrecho de Ormuz permanezca abierto).

Ya con la caída de Maduro, Rusia -con dos oleoductos a China, responsables del 50% de los despachos, funcionando a la mitad de su capacidad y produciendo muy por debajo de su cuota OPEC, y la ruta del Pacifico libre de sanciones para sus barcos petroleros- reemplazó en apenas días lo que comenzó a desviarse hacia los EEUU, así que no les costaría nada sustituir a Irán. Sumemos a esto que las Reservas estratégicas de China estarían entre los 80 y 99 días, más que suficientes para enfrentar cualquier cuello de botella.

En definitiva, China no gana ni pierde demasiado.

¿Pero entonces, quien gana con todo esto?

Es fácil: el indiscutible ganador es Vladimir Putin. En primer lugar, porque lo que han hecho Israel y los EEUU es avalar la idea sobre la validez de un ataque preventivo cuando un país considera que otro le significa un riesgo real, el mismo argumento que utilizó el ruso para avanzar sobre Ucrania.

Por el otro, como vimos, China pasa a depender de Rusia -que acaba de perder el mercado indio por la amenazas norteamericanas- prácticamente duplicando sus ingresos por la venta de petróleo.

Finalmente, menos moral pero más práctico, la contienda en Medio Oriente implica un desvió de armas que Ucrania necesita desesperadamente hacia otro objetivo y lo que tal vez sea más importante, un desvío de la atención internacional hacia otro escenario.