¿Qué es más importante? ¿Deberle a papá o mamá, que no te cobra tasa de interés y te da flexibilidad en el repago de la deuda, o al banco o al financista, que te cobra tasa usurera? La respuesta es evidente. Y lo mismo ocurre si preguntamos: ¿qué tipo de deuda es peor para tu bolsillo, que cobra un salario en pesos: deber en pesos o deber en dólares?

El Gobierno bajó la deuda consolidada, pero aumentó la denominada en dólares y con el sector externo

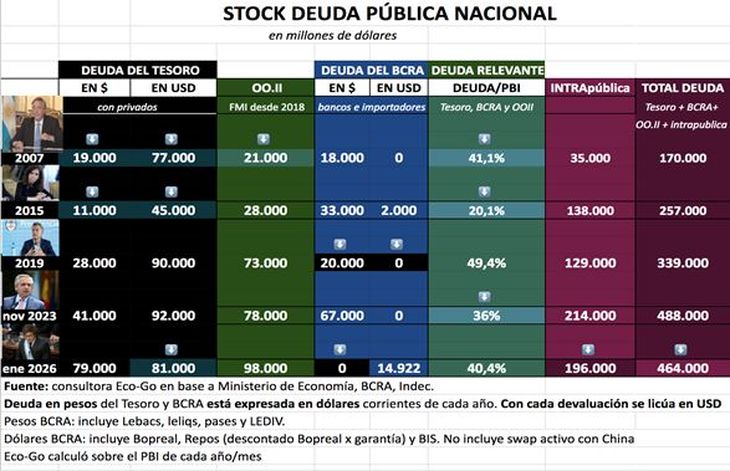

Entre diciembre de 2023 y enero de 2026, la deuda con organismos internacionales creció u$s20 mil millones, impulsada por los casi u$s15 mil millones del FMI. En tanto, la deuda en dólares del BCRA aumentó u$s15 mil millones por los repos, el swap con EEUU (hoy deuda con el BIS) y los Bopreales.

-

Deuda: Economía sale a renovar casi $3 billones y debuta el AO29 para captar más dólares

-

El Tesoro de EEUU paga u$s24.000 millones semanales por los intereses de su deuda

La deuda subió en términos de PBI: hoy es del 40,4% del PBI, frente al 36% que era la “deuda relevante” con la gestión de Alberto Fernández.

Con este prisma hay que juzgar la dinámica del endeudamiento en Argentina, tanto la desarrollada por el consolidado (Tesoro + BCRA) como la que llevó adelante sólo el Tesoro y sólo el balance del Banco Central (BCRA), tanto en pesos como en dólares. Cuando apoyás la lupa de forma segmentada o en su conjunto, aparecen películas asimétricas.

¿Qué vemos?

A modo de síntesis, entre diciembre de 2023 y enero de 2026, creció en u$s20 mil millones la deuda con organismos internacionales (incluye el nuevo préstamo del FMI) y aumentó en casi u$s15 mil millones la deuda del BCRA por los repos, el swap con EEU. (ahora convertido en deuda con el BIS) y los Bopreales (deuda comercial heredada de Alberto Fernández), de acuerdo con estimaciones de la consultora Eco-Go sobre datos del Ministerio de Economía, BCRA e INDEC.

Por otro lado, bajó en u$s18 mil millones la deuda intrapública (mayormente en pesos) del Tesoro con entes públicos como el BCRA, Banco Nación y ANSES, entre otros. Esta deuda es la menos preocupante para las arcas públicas porque es rolleable y, en su gran mayoría, no tiene costo de tasa de interés y está en moneda local.

Con Milei sí cayó un componente importante: bajó en u$s11 mil millones la deuda en dólares del Tesoro con bonistas. Esta reducción es parte del total de lo que se considera “deuda relevante” del sector consolidado.

En conjunto, la deuda relevante del Tesoro más el BCRA, tanto en pesos como en dólares, pero toda medida en dólares, bajó frente a noviembre de 2023 en términos nominales en u$s5.000 millones (entre otras cosas, por el efecto licuación de la devaluación inicial del Gobierno).

Al mismo tiempo, sin embargo, subió en términos de PBI: hoy es del 40,4% del PBI, frente al 36% que era la “deuda relevante” con la gestión de Alberto Fernández.

Deuda durante el kirchnerismo

Durante el kirchnerismo, la deuda del Tesoro (Ministerio de Economía) con el sector privado en pesos, pero medida en dólares corrientes, bajó u$s6 mil millones, desde los u$s17 mil millones (2005) a u$s11 mil millones (2015). Es decir, mejoró. La deuda con el sector privado en dólares también se redujo en u$s24 mil millones y dejó un stock de deuda con el mercado en dólares de u$s45 mil millones en 2015.

La deuda con organismos internacionales, incluido el FMI, bajó primero entre 2005 y 2006 en u$s9 mil millones porque se le pagó al Fondo, y luego subió algunos puntos porque se siguió tomando deuda con otros organismos.

Acá lo relevante es que la deuda con el FMI se canceló y se ganó soberanía económica. El resto de los organismos multilaterales no exigen lo mismo y, además, sus créditos suelen ser para obras de infraestructura o programas de desarrollo: nos prestan dólares que tienen una contrapartida de mejoras en el territorio. No es financiamiento para pagar obligaciones como lo hace el FMI en sus clásicos rescates financieros.

“Fue por orden de Néstor Kirchner que el Banco Central acumulaba cada uno de los dólares que liquidaban los exportadores, en un contexto de crecimiento muy alto del PBI, con demanda baja de importaciones, boom de precios de commodities y una fuga de capitales que no gravitaba, lo que permitía acumular reservas. Pero la orden fue clara: siempre fue salir del default cuanto antes y cancelar al FMI en conjunto con Lula para ganar soberanía después de 50 años de tutelaje del Fondo”, recuerda en diálogo con este diario el economista Horacio Rovelli, exdirector nacional de Programación Macroeconómica (2009-2013).

Hasta acá pusimos la lupa en lo que en economía se define como “deuda relevante” del sector consolidado (Tesoro + BCRA): deuda con empresas, inversionistas, fondos de inversión, OOII, FMI, países y otros privados. Es “relevante” porque exige negociaciones con el acreedor si se quiere postergar pagos o realizar una quita de capital o intereses, y si no se cumple se entra en default.

La deuda relevante del Tesoro más el BCRA en 2005 era de u$s128 mil millones y, en porcentaje del PBI, del 60% (Néstor Kirchner tenía un PBI mucho más chico que en 2015). Esta deuda bajó nominalmente a u$s119 mil millones en 2015 y también se redujo muy significativamente en porcentaje del PBI: representaba sólo el 20% del producto bruto de 2015.

El uso de reservas para pagar deuda y los famosos “papelitos de colores”

Respecto de la deuda intrapública, equivalente a deberle a mamá o papá, se refiere, en el caso del Estado, a la deuda del Tesoro (Ministerio de Economía) con el Banco Central (BCRA), el Banco Nación y otros entes públicos. En los ciclos kirchneristas, la deuda intrapública era de u$s18 mil millones en 2005 y sube a u$s30 mil millones en 2006. ¿Por qué? Porque Kirchner pagó al FMI u$s9.700 millones debiéndole dólares al BCRA.

En lugar de comprarle las divisas al Central con pesos obtenidos del superávit fiscal, le entregó a la máxima autoridad monetaria una “Letra Intransferible” por el equivalente a los dólares. No tenía suficiente superávit fiscal para darle los pesos. Optó por darle esos famosos “papelitos de colores”.

Mantuvo un tipo de cambio alto comprando (con emisión) dólares que liquidaba el sector agroexportador, alentó a la vez las exportaciones por la competitividad que otorgaba el tipo de cambio y juntó en dos años casi u$s10 mil millones para pagarle cash al FMI, mientras la economía continuaba creciendo a “tasas chinas” (8,8% anual) y demandaba esos pesos que emitía el BCRA para comprar la moneda estadounidense y acuñarla como reserva.

¿Qué es más dañino? ¿Deberle al FMI los dólares, con tasa de interés, imposible de realizar una quita y 100% pagable, o deberle con Letras Intransferibles al BCRA, a tasa cero y 100% rolleable, con una política constante de seguir acumulando reservas vía dólar alto (hasta 2011 acumuló u$s52 mil millones de reservas netas), crecimiento de la economía, del empleo, del consumo y demanda de pesos?

Para 2015, la deuda intrapública había saltado a u$s138 mil millones. ¿Por qué? Porque toda la deuda privada en dólares que achicó el Tesoro se canceló usando reservas del BCRA y, a cambio, Cristina Kirchner entregaba más Letras Intransferibles al Banco Central.

De nuevo, ¿qué es más perjudicial para el Tesoro: deberle dólares al sector privado, que no te exige condicionamientos como el FMI, o deberle pesos o dólares al BCRA? Acá la respuesta se complejiza.

Estuvo la pelea con el campo y la reaparición de la fuga de dólares como respuesta del agro; los subsidios energéticos nunca cedieron a la par de la desinversión de las energéticas; en 2008/2009 se sumó la crisis financiera internacional, que dejó coletazos; y desde 2011, por la crisis energética, se consumieron los dólares del saldo comercial y de las reservas, mientras se seguía cancelando deuda en efectivo con privados.

No se rolleaba nada y bajaban las reservas, pero, como vimos, decrecía fuerte también el endeudamiento en pesos y en dólares del Tesoro con el sector privado, todo. Aquí yacen las mayores críticas de economistas al modelo kirchnerista.

Vale resaltar que el déficit fiscal de la última gestión de CFK resultó de una política económica que entendía al gasto del Estado como pilar para la inversión y expansión de la economía: pese a la crisis externa e interna (falta de dólares), se mantuvieron los créditos a tasa subsidiada para la producción y el consumo, pilares del sostenimiento del mercado interno, la industria automotriz y el salario, como así también los subsidios energéticos y al transporte. Estos dos últimos, los grandes cuestionamientos al déficit fiscal.

“Entregar títulos intransferibles quiere decir que el Banco Central no los puede vender al mercado para hacerse de esos dólares. Es lo peor que hay para el balance del BCRA porque es un activo que no tiene uso. Y a la fecha del vencimiento del título, el Tesoro no lo paga, sino que se renueva, por lo cual es un activo ilíquido”, señaló el economista Guido Zack, director del centro Fundar.

Lo ideal, precisó, es que el Tesoro compre dólares en el mercado cambiario, no en bloque —porque si no saltaría el tipo de cambio—, sino de forma constante.

La otra alternativa válida es que el Tesoro acumule pesos del superávit fiscal y le compre con esos pesos al BCRA las divisas para pagar la deuda.

“Acá, en términos relativos, es similar si compra dólares el BCRA y luego se los vende al Tesoro, porque si el Banco Central para comprar los dólares de los exportadores tiene que emitir, esos pesos luego terminan en el Tesoro. Y si no interviene el BCRA —Banco Central y Tesoro no pueden comprar dólares al mismo tiempo porque romperían el mercado— no se hace de dólares. Por lo tanto, que el Tesoro le dé pesos (que salen de circulación y se restan del pasivo que es la base monetaria) para comprarle dólares al BCRA, al balance del Banco Central le daría lo mismo un movimiento u otro”, ejemplifica Zack sobre la maniobra desplegada actualmente durante la gestión de Milei.

Deuda en la era de Macri y Fernández

Hablando de Milei, examinemos su gestión. Pero antes, un breve señalamiento: la historia del gobierno de Alberto Fernández termina de forma calamitosa en la inmensa mayoría de los frentes, producto de un 2023 con sequía histórica, una política de déficit fiscal, subsidios y tipo de cambio bajo, entre otras cuestiones.

Dada la extensión de esta nota, opté por completar el análisis con el gobierno actual. No obstante, vale la pena poner especialmente la lupa en la administración de Mauricio Macri, donde el hoy ministro de Economía, Luis Caputo, tuvo una participación central en el crecimiento exponencial del endeudamiento en dólares del Tesoro con el sector privado y luego en permitir que, en un solo mes, se fugaran u$s12 mil millones de los u$s13 mil millones que ingresaron como primer desembolso de la deuda con el FMI.

Sólo señalaremos en esta nota que, si bien con el kirchnerismo creció la deuda intrapública por los “papelitos” al BCRA, a cambio de usar los dólares de las reservas para cancelar pasivos en moneda dura, ese desendeudamiento externo hizo que la Argentina tuviera un Riesgo País bajo, y le facilitó a Mauricio Macri desplegar una feroz política de endeudamiento: niveles de toma de deuda en dólares muy elevados y en cortísimo plazo, nunca vistos en Argentina hasta ese entonces.

Al observar el gráfico que elaboró la consultora Eco-Go, se concluye que la deuda del Tesoro en pesos y en dólares con privados y con OOII fue de u$s107 mil millones en apenas cuatro años.

“Fue para cancelar el déficit fiscal de 2015”, arguyen hasta el día de hoy los defensores de esa política y exfuncionarios del macrismo o devenidos en mileístas.

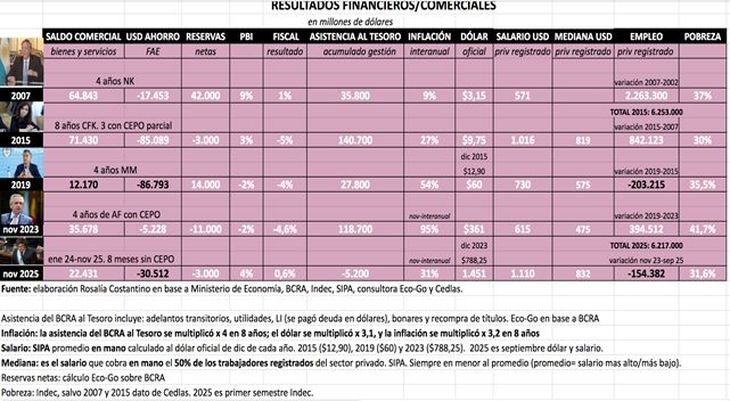

¿Macri dejó superávit fiscal tras semejante megaendeudamiento en dólares? Adivinen: no. La inmensa mayoría fue a compra de dólares para ahorro. La Formación de Activos Externos (FAE) fue de u$s86 mil millones en cuatro años, según el balance del BCRA.

A su vez, casi la totalidad de esos dólares —que compraron poco más de cinco millones de argentinos y empresas— no quedaron en el sistema financiero local, sino que salieron: se fueron a cajas de seguridad, al colchón o al exterior. A esto se lo denomina “fuga de capitales”. Son dólares que se compraron legalmente en el MULC, pero no quedaron depositados en los bancos locales.

Deuda en la era de Milei

En dos años, la deuda del Tesoro en pesos medida en dólares casi se duplicó: pasó de u$s41 mil millones en noviembre de 2023 a u$s79 mil millones en enero de este año.

En apenas 24 meses, esa deuda en moneda local con el sector privado, medida en dólares, creció en u$s38 mil millones. Y no es mayor porque hubo efecto licuación de los pesos medidos en dólares tras la devaluación del Gobierno aplicada en diciembre de 2023: el dólar mayorista escaló 117%.

¿Qué ocurrió para que aumentara tanto en sólo dos años esta deuda del Tesoro con el sector privado? La deuda en pesos que tenía el Banco Central (BCRA) fue traspasada al Tesoro, de ahí el salto tan grande.

Medida en dólares, la deuda del BCRA con bancos (Leliq, pases y demás) era en noviembre de 2023 de u$s67 mil millones, y en enero de 2026 finalmente se eliminó. Se saneó el balance del Banco Central en pesos (ya no necesita emitir el BCRA para pagar esa deuda que ya no tiene), pero creció muy fuerte el endeudamiento del Tesoro.

Ahora el Tesoro tiene la obligación de contar con un superávit elevado para poder pagar esta deuda si los tenedores de esos pesos decidieran no prestarle más. Así, Economía hoy conserva esa deuda que era del BCRA, pero más reducida: primero, porque se licuó por la devaluación inicial del Gobierno; y luego, porque fue desarmando posiciones en 2025.

Hubo una parte de esa deuda que el Tesoro canceló porque los privados no se la rollearon. Y ¿a dónde fueron los pesos que se liberaron con el pago de esa deuda? ¡Al dólar!

Sin demanda de pesos, con la economía real estancada, año electoral y la desconfianza reinante, los tenedores de esa deuda se volcaron al billete verde en 2025, lo que derivó en una suba del tipo de cambio del 42% el año pasado.

El alza del dólar no fue superior por la infinidad de herramientas que desplegó el equipo económico para intervenir el mercado cambiario, entre ellas aspirar la liquidez del sistema subiendo los encajes y disparando la tasa de interés, lo que a su vez contribuyó a contraer aún más la economía.

En cuanto a la deuda en dólares del Tesoro con privados, ésta bajó u$s11 mil millones frente a noviembre de 2023.

¿La deuda con los organismos internacionales también bajó? No. Aumentó en u$s20 mil millones y hoy el stock de deuda con OOII roza los u$s100 mil millones por el nuevo préstamo con el FMI (lo que agrava la dependencia y los condicionamientos a la economía) y otros organismos.

En resumidas cuentas, el Tesoro aumentó muy fuerte la deuda en pesos medida en dólares, bajó un poco la deuda en dólares, y aumentó muy fuerte la asumida con OOII.

En cuanto al BCRA, su deuda en pesos con el mercado, medida en dólares, en enero de ese año finalmente se eliminó. La que creció sustantivamente fue la deuda en dólares: subió de cero en noviembre de 2023 a casi u$s15 mil millones hoy.

En el gráfico de Eco-Go figura u$s13 mil millones, pero hay que sumarle el crédito con el BIS por u$s2.600 millones, producto de la cancelación del swap activo con EE.UU., y luego restarle u$s678 millones porque el Tesoro tiene deuda del BCRA que recibió por el pago de impuestos. En total, la deuda en dólares del BCRA es, al 12 de enero, de u$s14.922 millones.

En términos del PBI, la deuda consolidada de Milei (Tesoro + BCRA) con privados y organismos internacionales, en pesos y en dólares, es superior a la de Alberto Fernández: es del 40,4% del PBI, frente al 36% que era en noviembre de 2023.

Finalmente, la deuda intrapública (la menos onerosa) en dos años de Milei cayó u$s22 mil millones. ¿Por qué se redujo? Porque parte de la deuda que tenía el Tesoro con el BCRA en Letras Intransferibles (los “papelitos de colores”) se canceló tomando nueva deuda en dólares y con el FMI.

Es decir, retomando el inicio de esta nota, canjeamos deuda que teníamos con papá y mamá por una nueva deuda, pero ahora con un financista, que te rescata a una tasa usurera. Para una parte de los economistas, esta deuda intrapública sí es problemática porque perjudica el balance del BCRA: dio dólares al Tesoro que compró en el MULC con emisión, y éste nunca le pagó con los pesos equivalentes a esos dólares.

De nuevo: ¿es lo mismo deberle al FMI que al BCRA? La política sana es que el Tesoro tenga superávit producto del crecimiento económico (la recaudación es mayor al recorte del gasto público) y, con ese saldo de pesos, vaya comprando dólares —no en bloque, porque si no rompe el mercado cambiario y salta el tipo de cambio—, pero sí en pequeñas cantidades de forma constante, y luego ir descontando la deuda con el BCRA.

Y es necesario saldar hoy la deuda en dólares del Tesoro con la máxima autoridad monetaria porque el gobierno de Alberto Fernández terminó dejando un BCRA roto con u$s11.000 millones de reservas netas negativas (es decir, usó dólares de los encajes y los debía) y el gobierno de Milei sigue con u$s1.254 millones negativos, de acuerdo a los cálculos del economista Federico Machado. Esa mejora al día de hoy tampoco es genuina. No fue por compra de dólares del BCRA a los exportadores (sí lo hizo en 2024), sino por el préstamo que ingresó en abril por casi u$s15.000 millones con el FMI. Si se le resta ese préstamo, que es como exige contabilizar las reservas netas el FMI, la cifra da que las reservas son negativas en u$s16.500 millones.

- Temas

- Deuda

- BCRA

- FMI

- Gobierno

- Javier Milei