“El mercado apoya a Milei”, “Los mercados abrazan a Milei”, “Pulgar arriba del mercado en la primera semana de Milei”, “Los mercados muestran su rotundo apoyo a Javier Milei”, “Los mercados le hacen otro guiño a Milei”, “Mercado respalda las medidas de Milei”, “Las medidas de urgencia de Milei tuvieron respaldo del mercado"…

El mercado "apoya" a Javier Milei

La opinión del los principales referentes del mercado sobre lo que pasara con el Merval antes y después de las legislativas de octubre.

-

Shein dará un paso clave para su debut en la bolsa y estiman valoración de hasta u$s50.000 millones

-

Los ADRs treparon hasta 6,7%, y el riesgo país tocó otro mínimo desde 2018 tras anuncio del programa financiero

Desde antes de asumir Javier Milei ha buscado por todos los medios el apoyo del mercado financiero, sin demasiado éxito.

Podría seguir y seguir citando titulares, pero la verdad es que, si bien la administración Milei ha sabido sembrar la idea que es un gobierno “market friendly” con su contracara que “el mercado” los apoya, desde enero los precios en el mercado financiero vienen “jugándoles en contra”.

Claro que esto no significa que el mercado ha dejado de apoyar o apoya a Javier Milei, ni a sus medidas, ni a ninguna otra persona. Seamos sinceros, a “los mercados” -mejor dicho, a sus actores- lo que les interesa es su bolsillo, ganar plata y no perderla; no subirle o bajarle el pulgar a alguien.

Si el precio de un activo financiero sube/baja, no es porque el mercado respalda o deja de respaldar. Es pura y simplemente porque hay una masa suficiente de inversores que juzgan que -en función del presente y las expectativas- ese activo está barato/caro.

¿La mejor prueba?: un gobierno puede implementar las mejores medidas del mundo, pero si una acción “está cara”, su precio descenderá (y viceversa).

Cuando entre mayo y noviembre de 1992 el Merval -en dólares- se desplomó 58%, no fue porque el mercado dejara de confiar en Carlos Menem y Domingo Cavallo, sino porque durante ese periodo las acciones argentinas se consideraban “caras”. En un sentido contrario, cuando entre julio de 2022 y julio de 2023, el Merval subió 140% -en dólares- no fue por una cuestión de confianza en la administración de Alberto Fernández, sino porque las acciones argentinas se consideraban “baratas”.

Otro ejemplo. Desde el 6 de enero, el Merval cae un 25% en dólares y la tasa de Riesgo País subió unos 200 puntos básicos (28%). Cuesta imaginar que alguien crea que todo lo que viene realizando el gobierno desde entonces sean “macanas” y que el mercado ha dejado de “apoyarlos”.

Si queremos “humanizar” algo que es solo un mecanismo que facilita el intercambio de activos financieros entre compradores y vendedores, en el mejor de los casos lo único que reflejarían el precio y su vinculada, el volumen, es la opinión de una parte de los integrantes del mercado -los que tomaron una “posición”- sobre la relación “riesgo/retorno” de ciertos activos.

La “opinión del mercado” es otra cosa, es la opinión de los incontables actores que lo componen (los que tranzan y los que se mantienen al margen) o en un acto de reduccionismo, el de la mayoría de ellos… pero no el nivel de los precios.

Un apoyo que nunca llega

Podríamos decir que se fue de boca, pero lo mas probable es que haya sido parte de la estrategia de campaña. Desde un principio Javier Milei y Cia. han tratado de convencer a los votantes sobre la idea que el mercado “los apoyaba”.

Así en junio de 2023 el entonces candidato deslizó en un tuit que ya contaba con el respaldo necesario para dolarizar la economía argentina. No precisó números ni fuentes del financiamiento, pero un su entorno aseguraban que se trataban de u$s35.000 millones.

Cuando en agosto la gente del IIF (Instituto de Finanzas Internacionales) advirtió que harían falta posiblemente más, los encargados de la campaña tomaron nota y al mes siguiente, a través de sus comunicadores de mayor confianza, lanzaron el camelo que dos fondos de inversión habían comprometido prestamos por u$s50.000 millones, mientras un tercero aportaría una garantía “anti-default” de u$s10.000 millones adicionales.

Por supuesto que este dinero nunca estuvo ni vino. De hecho, cuando en noviembre, un electo Javier Milei viajó a los EEUU en compañía de Luis Caputo y su íntimo -luego eyectado de su puesto como jefe de ministros y del entorno presidencial- Nicolás Posse, no consiguió ni un centavo de los u$s15.000 millones que planeaba recaudar.

Por aquel entonces Javier Milei era un desconocido en los EEUU y “El Toto” -que ya había perdido muchos de sus viejos contactos- en el mejor de los casos podía ser considerado como un “frenemy” (mezcla de amigo y enemigo).

De su gestión macrista, el recuerdo son los u$s3.000 millones que perdió la gente de PIMCO, los u$s2.000 millones del Fondo Templeton, unos u$s500 millones de Ashmore, u$s200 millones de Fidelity, una cantidad nunca demasiado especificada de Black Rock, y la lista sigue.

La realidad es que más allá de que Javier Milei se haya posicionado como un “Rock Star”, en la práctica el mercado financiero internacional continua “cerrado” para las emisiones soberanas argentinas.

A pesar de lo reducido/digitado de la colocación (u$s1.000 millones) y la elevada tasa que pagaba, el experimento con el Bonte 2030 en mayo de este año no fue demasiado exitoso. La sobresuscripción fue de menos del 70%, cuando poco antes Sudáfrica había colocado €3.500 millones al 7,1%/7,95% sobre suscriptos 2.5 veces, Nigeria €1.700 al 9,625%/10,375% sobre suscriptos 5,4 veces y China u$s2.000 millones que fueron sobre suscriptos casi 20 veces (OK, esto fue casi una aberración; lo normal para los Emergentes es entre 2 y 5 veces).

De hecho, la idea de ampliar la emisión de los Bonte como “punta de lanza” para “hacer mercado”, tuvo que suspenderse en los últimos meses. Claro que, el que el mercado no esté “apoyando al gobierno” (tampoco lo “des-apoya”), no significa que no exista una opinión mayoritaria sobre hacia donde pueden ir los precios de los activos financieros argentinos.

El ISMA

Abrevando en el AAII Sentiment Survey Index (inversores individuales) y el Investors Intelligence Sentiment Survey (profesionales) de los EEUU, a mediados de 2017 Gonzalo Bardín, de la Universidad de San Andrés comenzó a elaborar un Índice que sirviera como referencia de las expectativas que tenían los profesionales del mercado argentino, respecto a la evolución del índice S&P Merval a uno, tres, seis y doce meses.

Nació así el Índice de Sentimiento del Mercado Argentino (ISMA), del que luego se hiciera cargo la Bolsa de Comercio de Buenos Aires a través del trabajo de Manuel Oyhamburu y Federico Leffler (mil gracias a ellos por su impresionante esfuerzo).

.")

El índice surge de una encuesta anónima (hasta octubre de 2021 dos veces por mes, de entonces solo en los primeros días) que realizan a asesores, operadores de mercado, analistas/investigadores, gerentes de inversión/comerciales, administradores de carteras y directores de instituciones financieras, participando durante el último año y medio una media de 86 profesionales.

Se puede argumentar que estadísticamente no son muchos, pero es un número suficiente como para considerarla al menos ligeramente representativa del mercado argentino, especialmente por no tener ningún otro parámetro similar (estadísticamente, para una población de las de 10.000 individuos el ISMA conllevaría un margen de error de +/- 10.56%, con una significancia del 5%).

De hecho el “respetado REM” que elabora el Banco Central se elabora sobre la opinión de menos de 43 participantes escogidos a dedo,… ¡y después preguntan porque se equivocan tanto!.

Volviendo al tema, aquí vale una advertencia. Antes de usar cualquiera de estos “indicadores sobre el sentimiento del mercado” para la toma de decisiones de inversión, tenemos que señalar que suelen ser considerados “indicadores contrarios” (en castellano: la idea que los valores más elevados tenderían a adelantar una caída del mercado, y los más deprimidos, una suba).

Pero no es el análisis sobre como usar este tipo de indicadores lo que nos ocupa aquí, sino lo que reflejan.

Un mercado de “profesionales”

Tradicionalmente consideramos que el comportamiento del precio de los activos financieros, y en particular el de las acciones es congruente con una paseo aleatorio (Random Walk) con deriva positiva (positve drift). En castellano: aunque un precio no me sirve para predecir el que sigue, el valor esperado tiende a ser mayor que el previo.

Lógico, si esto no ocurriera -tiene que ver con el crecimiento de la economía-, no valdría la pena invertir. Se entiende entonces que más allá de la “necesidad de enchufar mercado” que tienen los profesionales para generar negocios, su visión sea mayoritariamente alcista.

Si bien se trata de indiciadores distintos (distintas poblaciones, distinta periodicidad, distinta metodología, distinta información), no deja de ser curioso que el 35,2% de los inversores individuales norteamericanos consultados a principios de mes por la AAII tenían en promedio una visión alcista a seis meses, 30,3% neutral y 34,5% bajista, mientras entre nosotros la visión de los profesionales del mercado que respondieron al ISMA fue 52.7% alcista, 29.7% neutra y 17.5% bajista.

Lo de curioso viene a cuento porque, en contra de lo que podría suponerse (digamos que el mayor entusiasmo es reflejo de mayores rendimientos) durante este lapso el S&P500 subió 161% frente al 32% del Merval medido en dólares…

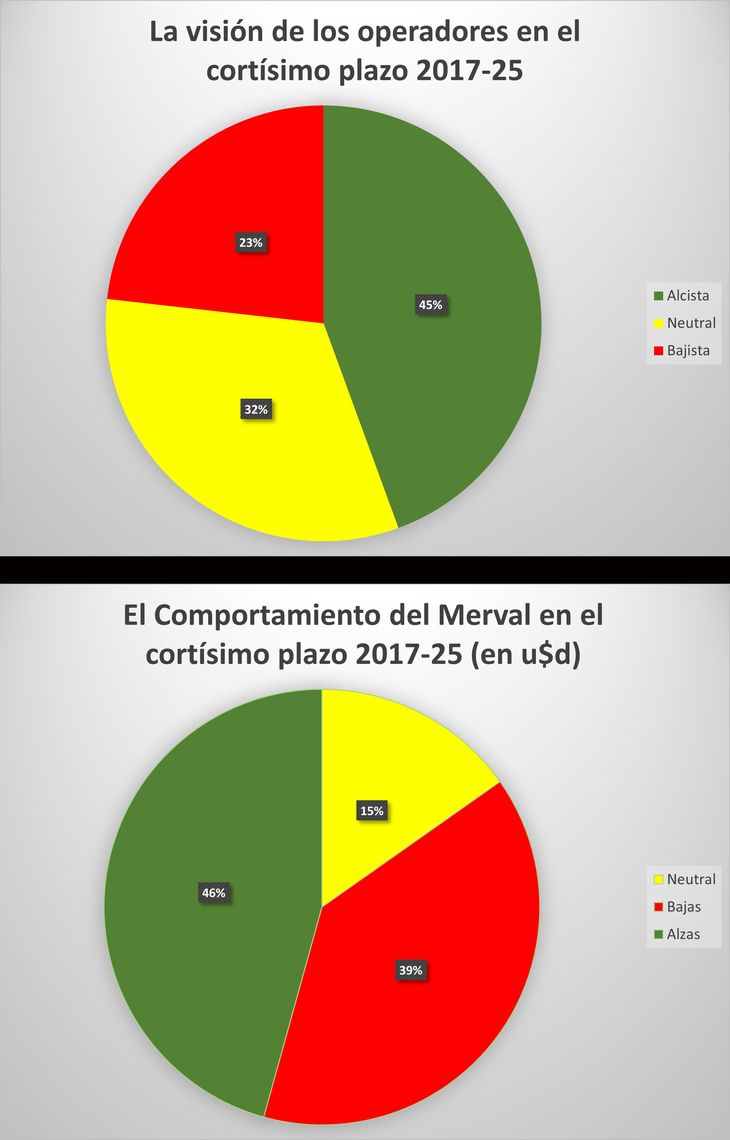

Cuando revisamos la opinión a cortísimo plazo (mes vista) de nuestros profesionales, mientras el 45% previó una suba del S&P Merval (en dólares libres), cosa que se dio en el 46% de los casos, solo el 23% anticipó una baja, lo que ocurrió en el 39% de los casos. En total, solo el 43.5% de los encuestados acertó en qué dirección iba a ir el principal indicador de nuestra bolsa a fin de ese mes.

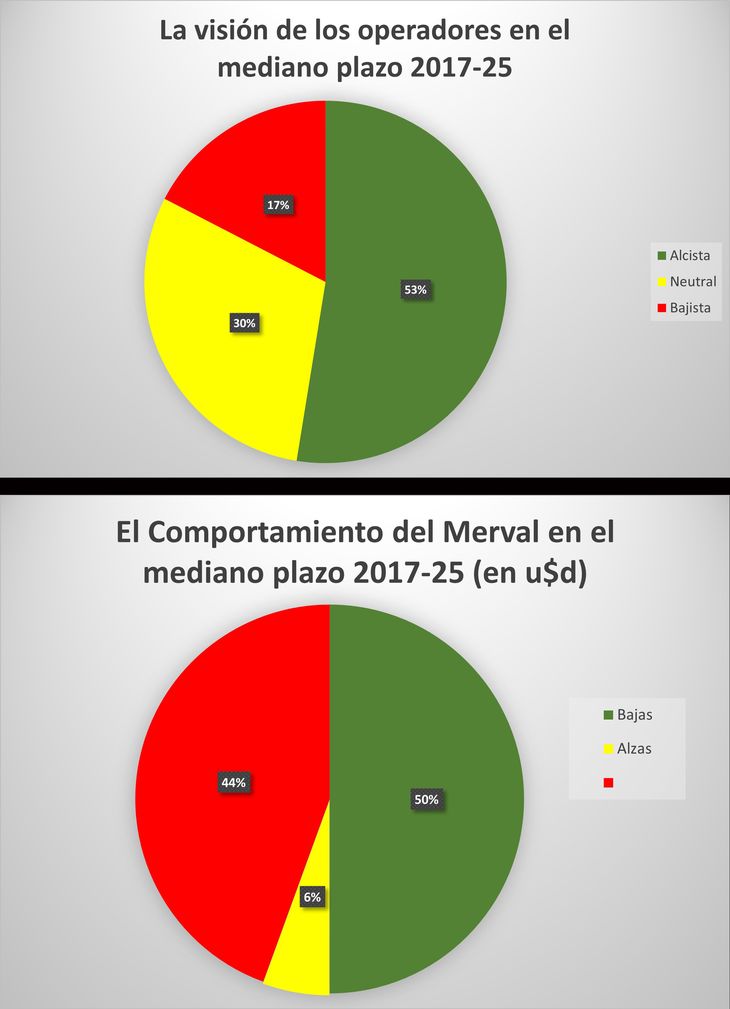

A seis meses la cosa es mucho más llamativa, 53% apostaron por una suba, que se dio en el 50%, en tanto 17% fueron por la baja, que se dio en el 44% de los casos. En el total, la cosa fue mucho peor, solo el 33.6% de los encuestados adivinó lo que iba a pasar con la cartera teórica medio año más tarde.

A 12 meses el 63% de las opiniones fueron “para arriba”, frente a 47% de los casos en que esto ocurrió y 15% “para abajo” frente a 47% en que tuvimos mermas. Del universo de encuestados… 33,2% acertó.

Si quiere preocuparse, hágalo (recuerde que más arriba alerté que, en todo caso, el sentimiento del mercado es un “indicador contrario”).

Antes de seguir, otra aclaración, aplicamos toda la batería de test usuales para determinar si existe algo “raro” con los datos del ISMA (ANOVA, Kurkal-Wallis, Shapiro-Wilks, d ´Agostino Pearson, Grubbs, ADF, correlogramas, análisis de correlación cruzada -con el AAII SS-, etc.) sin encontrar nada significativo. Es decir, los datos están bien tomados, no existen tendencias y las series responden a un Random Walk sin deriva, lo que afianza su valor estadístico.

Javier Milei, Alberto Fernández, Mauricio Macri y el ISMA

Aunque no sea más que una frase de marketing, la actual administración ha hecho lo posible para tratar de lograr el apoyo del mercado financiero, o al menos convencer a los votantes de que el mercado apoya su gestión.

Como señalé mas arriba, la opinión del mercado es algo muy difícil de evaluar y no es, ni se refleja, en el nivel de los precios, por lo que es aquí donde entra el ISMA como fiel de la visión futura de los profesionales del mercado (la de aquellos que tomaron una “posición” y la de aquellos que solo “opinan”; i.e. en cuanto opinión, es más amplia que el precio).

")

Contra algo tenemos que comparar así que dejemos de lado que las diferencias no son estadísticamente significativas: en lo que va desde que Javier Milei asumió la presidencia el ISMA parecería reflejar una visión alcista de cortísimo plazo (mes en curso, siempre referido al Merval) mayor a la que promediaron Alberto Fernández y Mauricio Macri (dos últimos año y medio de su gestión).

Esto se repite a corto (3 meses) y mediano plazo (6 meses), aunque aquí resulta casi indistinguible de lo experimentado con Macri y a 12 meses el porcentaje de alcistas ha sido menor que para las dos administraciones previas.

que ha generado Milei entre los profesionales del mercado es congruente con el de Macri, pero a largo plazo viene siendo inferior al de las dos administraciones previas")

Ergo, si queremos poner todo en términos de “confianza” (si confianza es la expectativa de una suba de precios) en corto plazo el establishment financiero parecería “confiar” más en Milei y Cia. que en Fernández o Macri, en el mediano prácticamente lo mismo que en Macri (el ISMA no comprende el primer año y medio de su gobierno, que fue “alcista”) y en el largo menos que en sus dos predecesores. Si se quiere, la apuesta por Milei es una a corto plazo.

ISMA, dónde estamos

Como señalé más arriba, no fue posible distinguir ningún efecto estacional significativo en el comportamiento del ISMA; pero como adherente a la teoría de que “las brujas no existen, pero que las hay, las hay”, bien vale revisar cómo viene evolucionando “la visión” de los profesionales durante los últimos meses, respecto de iguales periodos previos

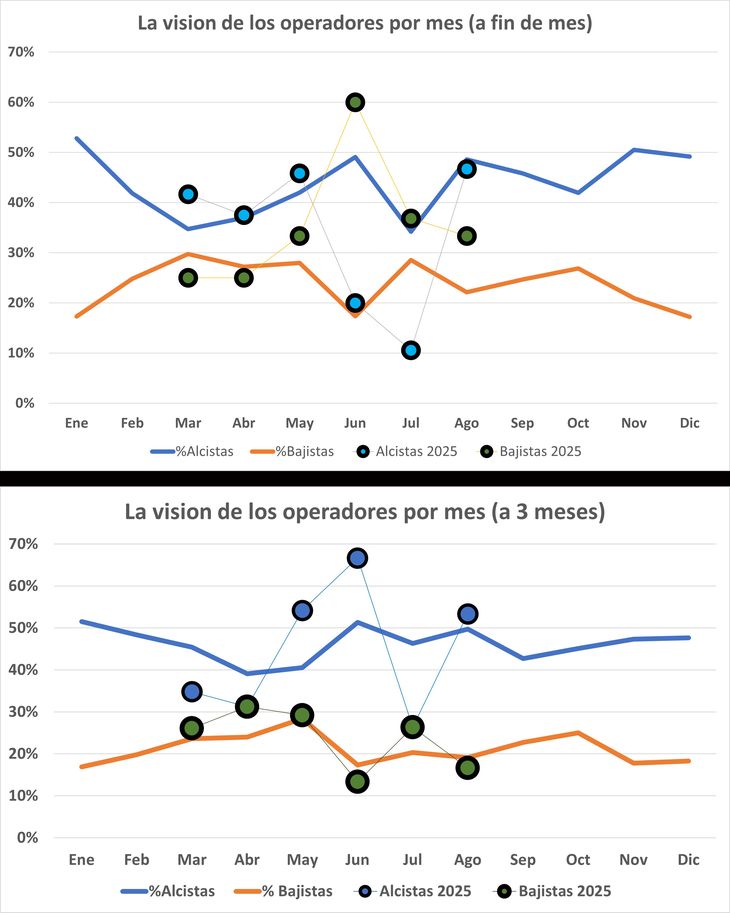

Si bien la última medición (2 de agosto) muestra una recuperación, desde mayo el ISMA viene evolucionando en el cortísimo plazo debajo de lo que ha sido su promedio histórico.

Durante junio pareciera que algo se quebró en el ánimo de los operadores y esto se reflejó en la caída del ISMA del mes siguiente.

En el cortísimo plazo los alcistas cayeron al 11% (un mínimo desde principios de mayo de 2022, con valores inferiores solo en otras 4 oportunidades desde junio del 17) y los bajistas treparon al 53% (máximo desde mayo de 2020, solo superado en otras dos oportunidades durante este periodo.

A corto plazo (3 meses) entró a jugar en el horizonte la elección legislativa de octubre y el número de bajistas empardó al de alcistas y, si bien como ocurrió con el cortísimo plazo, este mes tuvimos una recuperación, esta es marginal respecto al valor promedio de los agostos.

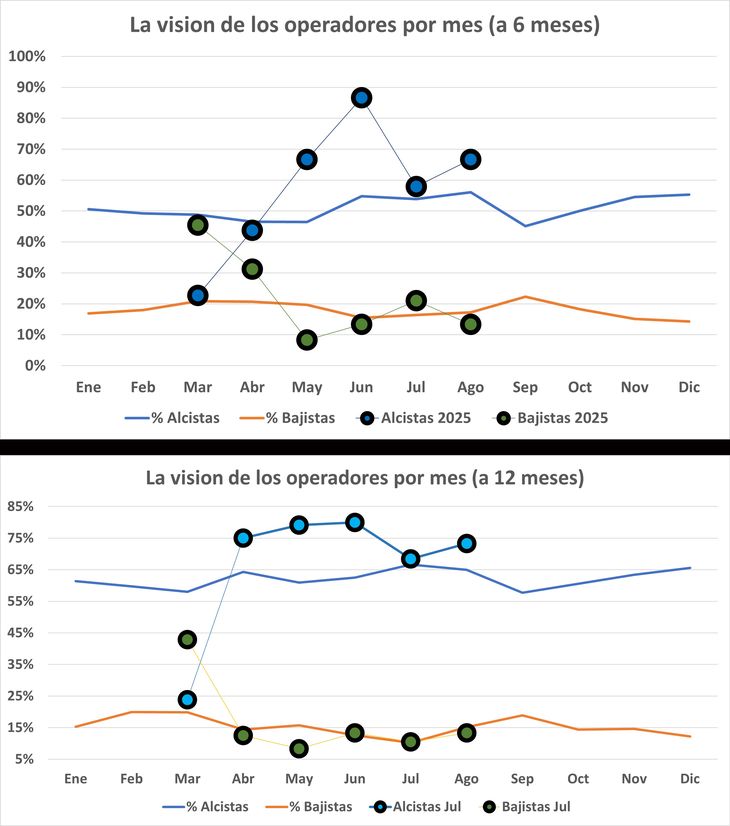

A seis meses y doce meses (aquí con menor intensidad) el porcentaje de alcistas ya es superior al promedio histórico para el octavo mes del año, pero el de los bajistas se mantiene en línea con el promedio histórico.

Si se quiere, la elección de octubre despierta cierto temor, aunque a mediano plazo los profesionales estarían pensando en una suba, algo menos significativa en el largo.

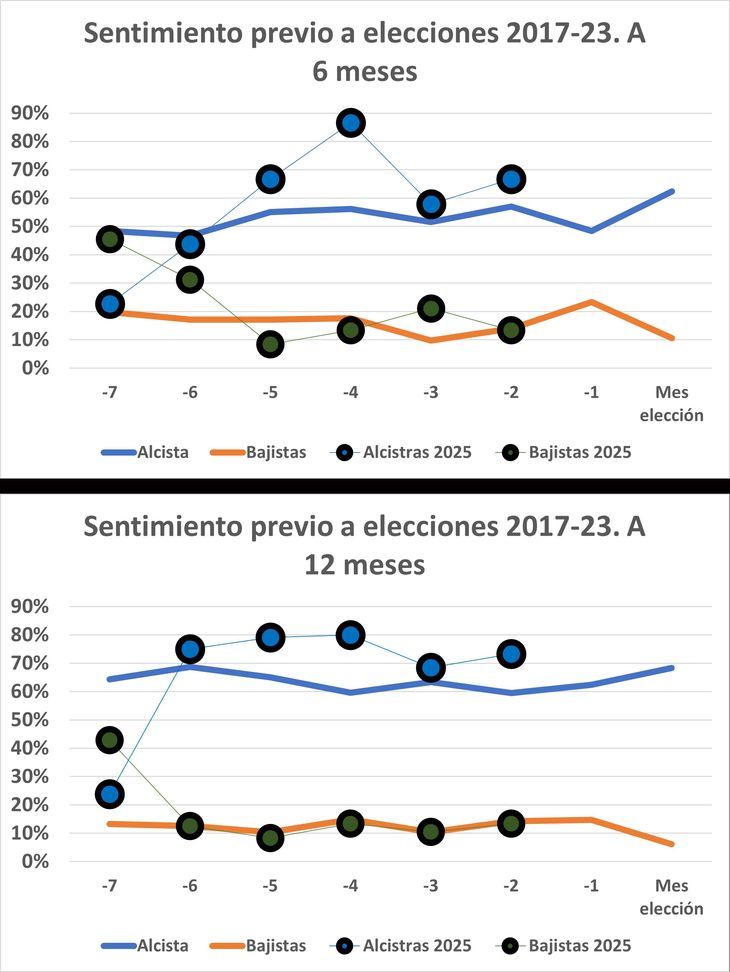

ISMA y la elección de octubre

Hablamos antes sobre la posibilidad que la elección de octubre estuviese influyendo en el ánimo de los “profesionales” del mercado. Desde que se elabora el ISMA hemos tenido cuatro elecciones, claramente insuficientes como para sacar cualquier “conclusión valida”, aunque esto no evita que tratemos de ver donde estamos parados.

Comparado con las anteriores, a esta altura del proceso eleccionario el sentimiento del establishment en el cortísimo plazo está y ha venido estando en los últimos cuatro meses debajo de lo que estuvo (no me atrevo a decir: “seria esperable”) en promedio durante las elecciones anteriores.

En el corto (3 meses) salvo el derrumbe del mes pasado y el pico previo, lo más que podríamos sugerir es un optimismo prácticamente en línea con el histórico, que sería algo mayor a seis y doce meses, aunque menos significativo que el experimentado dos y tres meses atrás.

Si se quiere, lo que tenemos es profesionales que miran con un ligero optimismo el resultado de octubre, pero lejos de cualquier cosa parecida a la euforia, y con menos confianza que unos meses atrás. Ahora, que tengan o vayan a tener razón, es otra cosa… y la evidencia no les juega demasiado a favor

- Temas

- Bolsa

- S&P Merval

- Elecciones 2025