Comentábamos hace un par de días, como desde fines del año pasado el Banco Central del Japón había ido tomando distintas medidas y realizando una serie de advertencias, con la intención de dar tiempo al mercado financiero para posicionarse y minimizar cualquier efecto adverso que desatara su decisión de finalizar la política de facilitamiento monetario que venia implementando desde hace más de 20 años. El problema, es que el mercado no escuchó.

Un "Lunes Negro"... que no lo fue (segunda parte)

El primer lunes de este mes arrancó con el mayor desplome de la bolsa japonesa en 37 años, causando temblores en prácticamente todos los mercados del mundo. Inmediatamente muchos recordaron aquel “Lunes Negro” del 19 de octubre de 1987 temiendo una repetición de los hechos… pero esta vez fue diferente, al menos por ahora.

-

Japón acelera el uso de IA en el desarrollo de videojuegos y transforma la producción del sector

-

Crece el turismo idiomático: Japón, Europa y Medio Oriente ganan terreno entre los argentinos

“Aquellos que no conocen el pasado, están condenados a repetirlo” (George Santayana, 1905). El 5 de agosto el mercado comenzó a hablar nuevamente de un “Lunes Negro". Hoy, nadie se acuerda o quiere acordarse de lo que pasó… el riesgo es de ellos.

¿…y llegó el Crash?

El miércoles 31 de julio, cuando nuestra bolsa y la Nipona lideraron las subas en el mundo (índices MSCI), el Comité Monetario del Banco del Japón anunció que incrementaba el nivel de su tasa de corto plazo del rango de 0%-0.01% a 0.25%, un máximo en 15 años. Como había prometido, además dio a conocer su plan para comenzar a reducir la compra de títulos (el tapering).

Unas horas más tarde, en la entrevista que daba tras la reunión de su Comité Abierto, Jerome Powell declaraba: "Nos estamos acercando al punto en el que será apropiado reducir nuestra política de tasas, pero aún no hemos llegado a ese punto", agregando "Me puedo imaginar un escenario en el que habría desde ninguno hasta varios recortes (de la tasa, antes de fin de año)".

Por entonces las operaciones en el mercado de futuros apostaban en un 100% a que el 18 de septiembre veríamos una rebaja del 0.25% al 0.50% en las tasas de referencia norteamericana; si hubiese sido posible, ahora hubiera saltado al 1.000%.

La cuestión es que es claro que la decisión Nipona no preocupó para nada al banquero mas poderoso del mundo.

Aquel miércoles el Nikkei, que había retrocedido 7.7% desde su maximo histórico el día 11, subió 1.5%, el S&P500 1.58% y el Nasdaq 2.64%. El jueves primero de agosto, ya conocida la decisión del BoJ y de la FED, el Nikkei cedió 2.5%, el S&P500 1.37% y el Nasdasq 2.3% (entrado en lo que se conoce como “una corrección al caer mas de 10% desde el máximo anterior -golpearon los datos del empleo-). El viernes las caídas fueron 5.8%, 1.84% y 2.43%.

La tasa de los bonos del tesoro japonés a 10 años subió el día treinta y uno a 1.061% y 1.033% el primero de agosto., cayendo a 0.96% el viernes 2 (mínimo desde el 20 de junio). La de los yanquis bajó a 4.109%, cayendo a 3.976% y 3.792% en los siguientes dos días (al mínimo desde el 27 de diciembre).

El Yen avanzó a 153.72; 150.38 y 150.06 por dólar, su mayor valor frente a la moneda norteamericana desde el 19 de marzo. El dólar subió 0.31$ frente a las principales monedas y bajó 1.16% y 0.5% en los siguientes dos días al mínimo desde el 14 de enero.

OK. La baja que experimentó el Nikkei el viernes 9 fue la mayor desde el 13 de marzo de 2020, pero es una baja que se ha venido dando en promedia una vez cada 500 ruedas desde 1965. Infrecuente, pero no anormal.

Habían pasado 72 horas desde la decisión del BoJ, y de crack, nada de nada, pero las fichas se estaban moviendo: el dólar comenzaba a perder terreno ante el yen y las grandes monedas del mundo, mientras el diferencial de tasas entre Wall Street y Tokio que venía cediendo desde fin de abril tocaba un mínimo desde julio de 2022.

… y llegó el crash

¿Qué pasó durante el fin de semana del 3 y 4 de agosto para que el lunes 5 el Nikkei se desplomara 12.4% (en lo peor del día 13.2%) experimentando la mayor caída desde, y sembrando el temor a una repetición del “Lunes Negro” de octubre de 1987 (fue también la mayor caídas de dos y tres ruedas, desde al menos la década de 1950)?

La respuesta es fácil, fácil y sencilla: No pasó nada. Exactamente eso, no pasó nada (al menos no gravitante). Ni la FED, ni el BOJ, ni el Tesoro del Japón o el de los EE.UU. hicieron nada, a pesar de que las señales de inestabilidad eran claras.

Puede ser que por ignorancia o voluntarismo prefirieron hacer caso omiso al peligro que representaba el inmenso apalancamiento del sistema financiero japonés a través de las operaciones de “carry trade”, donde la debilidad del yen -que venía recuperando camino frente al dólar desde el 10 de julio- cumplía un rol crucial.

De una manera elíptica, el mandamás de la Reserva Federal había deslizado el último día de julio: “No necesitamos estar 100% focalizados en la Inflación (para bajar las tasas)”, lo que en castellano equivalía a decir “puedo bajar las tasas cuando, cuanto y porque se me dé la gana” lo que tuvo mucho olor a “política”. El interés de Powell en que Kamala Harris se haga de la presidencia es archi conocido (seguramente veremos algo de esto mañana, durante el cónclave en Jackson Hole).

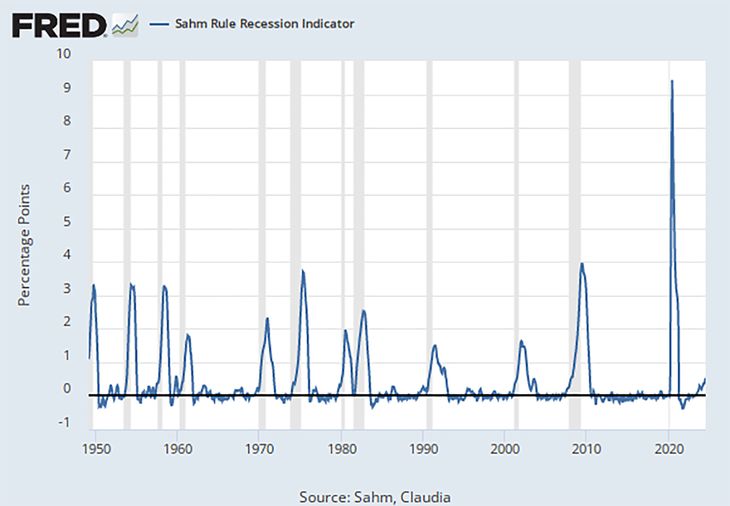

Mas allá de esto, dos días más tarde, el viernes 2 se difundieron datos sobre la situación laboral norteamericana particularmente desfavorables. No porque el 4.3% de desocupados sea el máximo desde octubre 2021, sino por la velocidad con que está creciendo “el paro”, lo que disparó la “Sham Rule” (cuando el promedio móvil de tres meses de la tasa de desempleo, U3, aumenta 0,50 puntos o más con respecto al mínimo de los promedios de tres meses de los 12 meses anteriores) sugiriendo que el país ya entró en un proceso recesivo.

Esto obligaría a la FED a iniciar lo antes posible un proceso de recorte significativo de tasas para atemperar y frenar la caída económica, sin importar lo que pudiese pasar en Japón. Lo que es peor, si Tokio llegase a sufrir una corrida financiera, la salida/respuesta de la Reserva seria reducir más drásticamente el costo del dinero para apuntalar su mercado (devaluando al dólar, apuntalando a las demás monedas y destrozando el “carry trade japonés").

Estos antecedentes sirven para entender porque el lunes 5 de agosto la FED decidió “dejar solo” al BoJ, lo que vistas las cosas, ex-post, no fue una estrategia errónea.

Si bien aquella jornada fue bajista a nivel mundial (-3.01% según MSCI, la mayor caída el 13/9/22; bajas globales mayores hemos tenido en promedio una cada seis meses a lo largo de los últimos 25 años), más allá de “cierto contagio” en las bolsas de Corea (-9.45%) y Taiwán (-8.15%) estuvo lejos de ser un “Lunes Negro”. Mientras las bolsas asiáticas cerraron con una caída media de 3.03%, y las europeas lo hicieron desandando 2.2%, las americanas quedaron 1.78% abajo (todo en dólares) … nada anormal.

Aquí no pasó nada

Mas allá de las palabras del presidente de la FED de Chicago, Austan Goolsbee tras el cierre de Wall Street el lunes 5: "Tenemos que monitorear el lado real de la economía: no hay nada en el mandato de la Reserva Federal que tenga que ver con garantizar que el mercado de valores esté cómodo", y cierto olor a intervención (el Yen se desvalorizo de 143.95 por dólar a 145.11 y la tasa japonesa a 10 años paso de 0.896% a 0.876% anual) no hubo ningún intento “explicito” para frenar el derrumbe nipón pareciera que las autoridades monetarias de los dos lados del Pacifico decidieron “dejar correr” al mercado.

Viendo que el mundo no se derrumbaba, el martes el Nikkei rebotó 10.2%. Esto fue aprovechado por el número dos del BoJ, Shinichi Uchida, para declarar: “Como estamos viendo una fuerte volatilidad en los mercados financieros nacionales y extranjeros, es necesario mantener los niveles actuales de flexibilización monetaria por el momento", agregando algo bastante inusual “Personalmente, veo que están surgiendo más factores que requieren que seamos cautelosos a la hora de aumentar las tasas de interés" y "No aumentaremos las tasas de interés cuando los mercados financieros sean inestables".

Lo inusual viene por un lado por el hecho que los funcionarios nipones no dan su “visión personal” y por el otro -y lo que es más significativo- que, “al menos de la boca para afuera” el BoJ no guía sus decisiones por lo que pase en el mercado financiero (lo que iría en contra de su misión estatutaria).

La semana del crack quedó con el Nikkei 2.46% abajo, que a al cierre de ayer se acotaba a una pérdida de 2.28% desde el último día de julio; el yen sumando 0.25% y 3.89% frente al dólar (paso de ¥150.38 a ¥146.12) y la tasa de 10 años retrocediendo 0.10 y 0.15 puntos porcentuales (pasó de 1.033% anual a 0.886%).

Bien podría decirse entonces: “Señores y señoras”, aquí no ha pasado nada”… pero pasó.

Convocatoria del Parlamento

El martes 6, a horas del crack bursátil, miembros del opositor Partido Constitucional Demócrata comenzaron a reclamar la presencia del presidente del BoJ y la del Ministro de Finanzas, Shunichi Suzuki, ante el parlamento. Al día siguiente, si bien las aguas del mercado se habían calmado, Satsuki Katayama, uno de los poles del LPD criticó al BoJ por no comunicarse mejor con el mercado, anunciando que el partido discutiría si la suba de tasas había sido un error o no.

Más para controlar el escándalo, que por otra cosa, el oficialismo se plegó a la oposición y convocó para el próximo viernes 23 -cuando unas horas más tarde el mandamás de la FED, Jerome Powell, hablará por séptima vez en Jackson Hole deslizando si será un cuarto o medio punto el próximo recorte de tasas- ambos funcionarios, que deberán declarar en una sesión especial, a las 9 de la mañana ante el Comité Financiero de la Cámara Baja, y a partir de la una de tarde ante el Comité de la Alta.

Habiendo sido votado por la mayoría en las dos cámaras, en tanto el LPD siga contando con una mayoría absoluta (143 Consejeros, el 57%, en la cámara alta y 258, 55%, en la de Representantes) Ueda, un veterano que desde el año pasado acumula al menos 30 horas de declaraciones en el Congreso sabe -mas allá de que el mercado y la situación económica están jugando en su favor; mañana se conoce la inflación japonesa de julio- que cuenta con todo el apoyo legislativo necesario.

Incluso el mismo Kishida había sostenido unos días antes de que comenzara la reunión de julio que la normalización de la política monetaria apuntalaría la revitalización económica y su “sucesor cantado” (ya no lo es más), Shigeru Ishiba, daba la bienvenida a la una suba gradual de las tasas, así que no esperemos que Ueno pida perdón ni se retracte de sus palabras (en todo caso será más prudente al insistir con la necesidad de subir las tasas y suspender la recompra de títulos).

Warren Buffett, "un perdedor"

Si bien no podemos contar a Kazuo Ueda entre los perdedores, luego del cambio en la política monetaria japonesa, no todos la sacaron tan barata.

En la segunda mitad de 2019, Berkshire Hathaway colocó un bono en yenes por u$d3.900 millones y en la primera de 2020 otro por u$d1.800 millones. Con esta plata, en agosto comenzó a hacerse, a través de su subsidiaria la aseguradora National Indemnity Company del 5% del capital de Marubeni, Mitsubishi, Itochu, Mitsui y Sumitomo, cinco de las siete “sogoshosha” japonesas (los gigantescos conglomerados de trading japoneses que operan a nivel global, con negocios en todas las ramas de la industrias y las finanzas -por alguna razón dejó de lado a Sojitz y a Toyota-).

Desde entonces siguió emitiendo mas bonos (el ultimo en abril), por el equivalente a u$s12.900 millones, con lo que incrementó su tenencia al 9-9.9% de las sociedades, un paquete valuado a fin del año pasado en u$s19.300 millones, por el que pago u$s10.630 millones, lo que se traslada a ganancias no reportadas por u$s8.000 millones.

¿Qué es lo que hizo? Nada especial, apeló a su prestigio personal y el de Berkshire para organizar un “carry trade” con el que financiar su posición en activos japoneses.

El lector avispado se dará cuenta que mas allá de los gastos y comisiones, Warren Buffett no tuvo que poner un dólar para comprar las acciones. El lector avispado también tendrá en cuenta que desde los máximos de julio, la cartera japonesa de “Oráculo de Omaha”, vale un 10% menos en yenes, que las ganancias y dividendos de las empresas en que invirtió muy probablemente caerán dada la fortaleza del yen, y que su deuda -en dólares- creció un 10%.

Sin dudas la operación sigue siendo un gran negocio para él, pero claramente no se retiró a tiempo y en el último mes perdió -si quiere, dejo de ganar, ya que no arriesgo su dinero- el equivalente a unos u$d3.000 millones.

No tenemos números concretos pero las estimaciones informales son que entre uno y dos tercios de todas las operaciones que se venían financiando a través del “carry trade” japonés de corto plazo fueron canceladas aquel cinco de agosto.

Según la gente del Nomura Research Institute, lo que impulsó a principios de 2023 la suba de las acciones japonesas -una gran parte del dinero del “carry se usó para “comprar Nikkei” y otra para adquirir empresas en el extranjero- fue debilidad del Yen, lo que pareciera tener algún asidero. El problema es que, si esto fuera cierto y la moneda nipona resultara ser el factor que impulsó al Nikkei, la normalización del yen hacia parámetros históricos implicaría que la bolsa de Tokio bien podría caer al menos un tercio más. Sin dudas, no la mejor de las noticias para Buffett.

El “Nuevo Capitalismo”

Sorpresivamente -aunque no movió para nada “el avispero” -, el miércoles de la semana pasada el primer ministro Fumio Kishida anunció que el mes que viene no buscaría la reelección como líder del Partido Liberal Demócrata (PLD), lo que en la práctica equivale a presentar su renuncia como premier del Japón a partir del 20 de septiembre.

Si bien Kishida (integrante del ala Kochikai dentro del PLD) escudó su decisión en la necesidad de renovar la conducción del partido, lo cierto es que su renuncia tuvo mas que ver con los 85 legisladores -10 formalmente acusados- de su partido involucrados en una serie de escándalos de corrupción (todos integrantes de la facción del asesinado primer ministro Shinto Abe) y la caída de su popularidad, donde el crash bursátil puede haber sido un disparador, que con alguna otra cosa.

Ya en diciembre cuatro de sus ministros tuvieron que renunciar y ahora, unos días antes que él, el Jefe de Gabinete, Hirokazu Matsuno; el Ministro de Economía, Comercio e Industria, Yasutoshi Nishimura; Junji Suzuki, de Asuntos Internos y Ichiro Miyashita, de agricultura tuvieron que dar el paso al costado.

Kishida es un populista que había asumido a fin de septiembre de 2021 con la promesa de establecer un “Nuevo Capitalismo”, más equitativo y justo, incrementando los salarios y castigando a los más ricos.

En los primeros ocho días de su gestión el Nikkei retrocedió más de 6% en lo que se llamó el “Shock Kishida” -no fue hasta la llegada de Ueda que las acciones comenzaron a subir- por lo que aquel 11 de octubre se abandonó formalmente la idea de incrementar el impuesto a las ganancias y a los dividendos del 20% al 50%.

")

Durante un tiempo insistió con la idea de su “Atarash shihon shugi” y en junio de 2022 presento un “Gran Plan de Diseño y Acción para una Nueva Forma de Capitalismo” pero el derrumbe del yen y los pobres resultados económicos lo hicieron olvidar cualquier idea en este sentido hacia los últimos meses del año.

Un primer Ministro fracasado…

La realidad es que para los japoneses Kishida fue un fracaso. De una aprobación a su gestión del 59% en mayo de 2022, bajo a poco más de 15%; Japón paso en febrero de ser la tercera mayor economía del mundo a la cuarta (en 2010 había cedido el segundo puesto ante china y ahora ante Alemania; en 2026 lo superaría India); se va con una situación económica que no satisfizo a nadie, sin haber logrado revivir una peligrosa caída en la tasa de natalidad y rompiendo la histórica línea pacifista del país al comprometerse a duplicar el gasto en defensa a 2% del PBI para 2027 -algo que nadie sabe cómo se pagará-.

En diciembre la diplomacia norteamericana lanzó una advertencia a los ciudadanos norteamericanos sobre la posibilidad de ser “racialmente perfilados” por la policía japonesa -algo hay, especialmente para los negros, chinos y coreanos- y en mayo Joe Biden acusó a Japón de ser un país xenofóbico.

A pesar de esto el embajador norteamericano, Rahm Emanuel lo definió como un “verdadero amigo de Washington” .

Esto no es raro. El 28 de julio, en lo que eufemísticamente se definió como una “mayor integración entre los dos países” Kishida firmó un acuerdo por el que Washington establecerá un cuartel general en suelo Nipón -hasta ahora dependían de Hawái-. Mientras Japón se compromete a incrementar la producción de armas (Misiles de mediano alcance y sistemas de defensa Patriot -Mitsubishi-), que indirectamente irían a Ucrania, aun no se revelo en cuanto se incrementaría el numero de tropas estacionadas (hoy rondan los 55,000).

Esto desató el malestar entre la población, sobre todo en Okinawa -donde están estacionados 34,000 militares y el 70% de las instalaciones- y una serie de manifestaciones por los recurrentes ataques sexuales de los americanos, que permaneciendo bajo la ley militar norteamericana no son ni juzgados ni condenados.

Ante la amenaza del caos que podrían generar las manifestaciones pro-palestinas y el pedido de los “hibakushas” (sobrevivientes a la bomba) el 31 de agosto el alcalde de Nagasaki, Shiro Suzuki -un independiente-, decidió no invitar al embajador de Israel al acto por la paz, conmemorando la explosión atómica sobre la ciudad (murieron una 80.000 personas). Los otros “no invitados” fueron Rusia y Bielorrusia si bien asistieron el representante de la Autoridad Palestina y el embajador de Irán.

Por primera vez desde que los EE.UU. participa de estos actos, su embajador no estuvo presente el 6 de agosto y por “presión” de los norteamericanos tampoco estuvieron los del Reino Unido, Canadá, Francia, Alemania, Italia y Australia (enviaron representantes menores y realizaron una ceremonia privada para los embajadores en un templo de Tokio).

Por primera vez un político nipón no cede ante la amenaza de boicot de Norteamérica y sus aliados. Algo está cambiando en Japón.

La sucesión

Sin necesidad de convocar a elecciones generales hasta octubre del año que viene y con la oposición disgregada (hoy la mayor amenaza para el PLD es la ultranacionalista e independiente Yuriko Koike, “Midori no araiguma” -el mapache verde-, quien el mes pasado acaba de ser relecta por tercera vez como gobernadora de Tokio, con el 42.8% de los votos), los principales candidatos a suceder a Kishida son el Secretario General del PLD Toshimitsu Motegi, el líder de la facción Suigetsukai, Shigeru Ishiba, el actual Ministro de transformación Digital Taro Kono, y la ascendente estrella joven y actual ministro de seguridad económica, Takayuki Kobayashi.

¿Cómo deja esto a Kazuo Ueda? Desde su reorganización en 1942 solo dos presidente del BoJ renunciaron antes de terminar su mandato, Yasuo Matsushita en 1998, por razones de salud y Toshihiko Fukui en 2008, en medio de una serie de escándalos, así que sería muy raro que Ueda vaya a hacerlo. Lo que es más, en un comportamiento muy inusual dentro de la política nipona donde no se cuestiona al BoJ, Motegi, Ishiba y Kono (junto a Yoshima Hayashi y Koichi Hagiuda, que conforman el quinteto que lidera al PLD) venían pidiendo públicamente un incremento de las tasas para apuntalar al yen, así que lo mas probable es que quien suceda a Kishida, le sea “del palo”.

Lo que se viene

Esto es fácil: Ueda va a seguir al frente del BoJ por unos cuantos años más, y el trabajo de Powell depende de si Kamala Harris es o no la próxima presidente de los EE.UU.

Las tasas en Japón van a seguir subiendo y las norteamericanas bajando. Si esto ocurre el yen debería tender a revalorizarse aún más y el dólar a depreciarse. Esto significa que las posiciones de “Carry Trade” debieran de continuar desarmándose y frente a este panorama la bolsa de Tokio debiera de perder terreno y la yanqui subir.

Esto en la medida en que no tengamos sorpresas adversas y se instrumente todo de manera ordenada esto podría darse.

Mientras tanto la gente del UBS espera que la próxima suba de tasas del BoJ sea en octubre, el Deustche y Nomura en diciembre, el Barclays en enero de 2025. Los del Citibank y del Danske ven un yen en torno a los ¥135 para fin de año, los del ING en ¥130 para fin de septiembre.

Las proyecciones sobre el Nikkei son algo más difíciles, especialmente porque en octubre el gobierno planea listar las acciones de los subterráneos de Tokio en una operación por u$d4.700 millones, que sería el mayor IPO en la bolsa del Japón desde 2018.

Al analizar estas recomendaciones, no olvidemos que quienes tienen posiciones abierta de “carry trade” o se colocaron en activos Japoneses tienen un fuerte incentivo para tratar de apuntalar al mercado financiero Nipón, ya sea que quieran desarmar sus tenencias como para conservarlas.

Epílogo

Al final esta vez -y posiblemente la siguiente y la siguiente- “nos salvamos”, pero algún día “el lobo” vendrá. No se deje distraer.